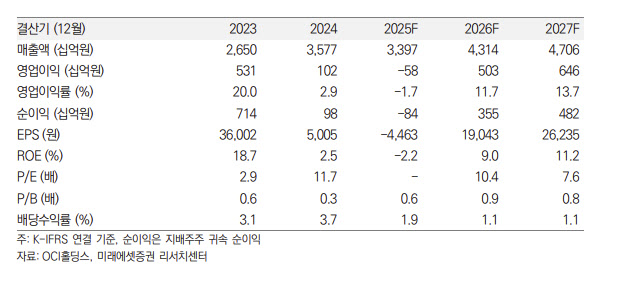

이진호 미래에셋증권 연구원은 “목표주가 상향 요인은 밸류에이션 리레이팅”이라며 “적용 12개월 선행 주가수익비율(PER)을 기존 10배에서 15배로 상향 조정한다”고 밝혔다.

이 연구원은 에너지 안보 패러다임의 변화에 대해 “전쟁으로 인해 화석연료 공급망의 취약성이 드러났고, 이는 영구적으로 신재생에너지의 상대적인 매력도를 높였다”며 “이제 각국은 과거처럼 효율성이 아닌 자급력과 안전성을 최우선 가치로 삼을 전망”이라고 설명했다.

이어 “에너지 안보의 중요성이 높아지며 미국은 중국 태양광 공급망 탈피를 가속화할 전망이며, 이에 따라 Non-China 폴리실리콘의 수요가 급증하고 가격 상승이 기대된다”고 덧붙였다.

업황 측면에서도 긍정적인 시각을 유지했다. 이 연구원은 “현재 폴리실리콘 시장은 2013년 가격 반등 국면과 유사하다”며 “당시 동사 12개월 선행 PER이 10배에서 20~50배 수준까지 리레이팅됐다”고 짚었다. 또 “중국 공급과잉 이후 구조조정, 보호무역 정책 강화, 태양광 수요 회복이라는 조건이 맞물리며 업황 반등이 기대된다”고 덧붙였다.

정책 변수 역시 중요한 상승 요인으로 지목됐다. 이 연구원은 “향후 Section 232가 발표되면 Non-China 폴리실리콘 수요가 급증하고 가격 역시 상승할 것으로 기대한다”며 “해당 조항은 수입품이 국가 안보를 위협할 경우 관세나 수입 제한을 가능하게 하는 정책”이라고 설명했다.

사업 구조 변화도 기업가치 재평가의 근거로 제시됐다. 그는 “동사는 단순 폴리실리콘 생산자에서 복합 태양광 발전 사업자로 진화하고 있다”고 평가하며 “웨이퍼 공장 인수를 통해 2026년 매출액 1953억원, 영업이익 388억원(영업이익률 20%)이 추가될 것”이라고 전망했다. 또한 “약 1만톤(총 캐파의 30%)의 폴리실리콘 소비처가 생길 것”이라고 덧붙였다.

추가적인 성장 모멘텀으로는 협업 가능성이 언급됐다. 이 연구원은 “일론 머스크와 협업 가능성이 높을 것으로 예상하며, 이는 가격(P) 상승뿐 아니라 물량(Q) 증가 기대감까지 불러일으킬 수 있다”며 “가장 협업 가능성이 높은 밸류체인은 폴리실리콘”이라고 강조했다.

보유 자산 가치 역시 재평가 여지가 크다는 분석이다. 보고서는 “OCI 에너지가 보유한 7GW 규모 태양광·에너지저장장치(ESS) 발전자산 파이프라인은 아직 충분히 반영되지 않은 숨겨진 가치”라며 “최대 수조원의 가치로 환산될 가능성이 있다”고 평가했다.

이 연구원은 “아직은 Section 232의 결과가 발표되지 않았기에, 향후 폴리실리콘 가격 상승 폭에 따라 추가적인 단기 상승 여력도 존재한다”며 “이제는 동사가 오래된 편견을 떨쳐내고 Non-China 태양광 밸류체인 탑 플레이어로서의 가치가 인정될 전망”이라고 강조했다.