(자료 제공=대신증권)

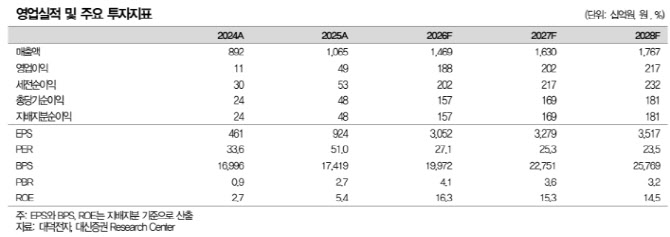

대덕전자는 올해 1분기부터 실적 개선 흐름이 뚜렷할 것으로 예상된다. 대신증권은 2026년 1분기 영업이익을 446억원으로 추정했다. 이는 기존 추정치와 시장 컨센서스를 모두 웃도는 수준으로, 3분기 연속 실적 상회가 예상된다는 분석이다. 매출 역시 3408억원으로 전년 대비 58.2% 증가할 것으로 전망됐다.

연간 실적도 성장세가 예상된다. 박 연구원은 “2026년 1분기 실적 상향으로 연간 영업이익은 1879억원(283%, yoy)으로 종전 대비 5.3% 상향됐다”라며 “서버향, FC BGA 매출 확대”를 주요 배경으로 제시했다.

특히 서버향 반도체 기판 수요 증가가 핵심 성장 동력으로 꼽힌다. 메모리 수요가 스마트폰·PC보다 서버 중심으로 확대되고, DDR5 전환 과정에서 대덕전자가 고객사에서 높은 점유율을 유지한 상태라는 설명이다.

FC BGA 사업도 본격적인 성장 구간에 진입했다. 2025년 4분기 흑자 전환 이후 수익성이 빠르게 개선되며 전사 실적 확대에 기여할 것으로 전망된다.

밸류에이션 측면에서도 재평가 가능성이 제기된다. FC BGA 사업 확대와 자율주행 반도체용 기판 공급 등으로 기술 경쟁력이 강화되고 있고, 글로벌 자율주행 시장 성장에 따른 수혜도 기대된다는 분석이다.

박 연구원은 “중견 경쟁사 대비 차별적인 우위는 삼성전기 다음으로 FC BGA 사업을 영위하고 있다는 점”이라며 “자율주행 반도체향 FC BGA 공급으로 기술적인 상향이 진행되고 있다”고 평가했다.

또한 인공위성 관련 MLB 매출도 보유했다는 점을 고려하면 스페이스X의 나스닥 상장 수혜도 있을 것으로 내다봤다.