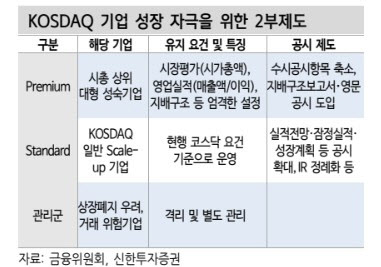

코스닥 시장 개편안의 골자는 시가총액·재무건전성 등을 기준으로 상위 대형 성숙기업 중심의 ‘프리미엄’과 일반 스케일업 기업 중심의 ‘스탠다드’로 시장을 나누고 승강제를 도입하는 것이다. 상장폐지 우려·거래 위험 기업은 별도 관리군으로 격리해 관리한다. 프리미엄 세그먼트에는 시총 상위 80~170개 기업이 편입될 것으로 예상된다.

강 연구원은 승강제에 대해 “기업 간 경쟁을 유도하는 점에서 긍정적으로 본다”며 “기업 입장에서 보다 적극적으로 프리미엄 세그먼트 승급하고자 하는 유인이 강할수록 해당 시스템이 더 강하게 작동할 것”이라고 내다봤다.

이어 “승급 기준이 낮을수록 정체성이 약화되면서 기존 문제의식이 동일하게 노출되며, 너무 기준이 높아 특정 기업들 중심으로 운영되면 경쟁 촉발이라는 의도가 희석된다”고 말했다.

선별 기준에서 시장평가나 수익성보다 중요한 것은 거버넌스라고 짚었다. 그는 “정량평가를 통해 프리미엄 세그먼트로 분류된 회사의 지배구조 등 악재가 공시될 경우 해당 기업뿐만 아니라 2부제 제도 자체에 대한 의문이 생길 수 있다”며 “시장 신뢰를 담보하는 것이 가장 핵심적인 과제가 될 것”이라고 강조했다.

프리미엄 세그먼트로 관심이 쏠려 스탠다드 세그먼트가 소외될 가능성도 언급했다. 이에 기관투자자의 역할을 늘려 유망 기업을 적극적으로 발굴하고 낙인효과를 방지해야 한다는 설명이다.

관리군에 대해서는 “부실기업의 신속한 퇴출을 지원하는 상장폐지 제도의 실효성 담보가 중요하다”며 “올해 상폐 요건 단계적 강화와 상폐 후 비상장거래 지원(K-OTC 제도개선), 상장폐지사유 확대 등이 실효성 있게 추진되는지 여부가 시장 체질 개선의 관건”이라고 말했다.