류 연구원은 “원재료(부타디엔, 에틸렌, SM 등) 가격이 급등한 가운데 이를 생산하는NCC(Naphtha Cracking Center) 업체들의 가동률 하향 및 생산 차질이 발생했다”며 “3월 금호석유화학 가동률은 기존 대비 10%포인트 하락한 약 75%로 줄어든 것으로 추정된다”고 분석했다.

이어 “3월의 고가 원재료와 낮아진 가동률은 2분기 실적에 부정적 영향을 미칠 전망”이라면서도 “향후 가격 변동성 완화 시 금호석유화학은 가격 결정력을 바탕으로 원가 상승분을 제품 가격에 전가할 것”이라고 예상했다.

류 연구원은 “하반기에는 가동률 및 스프레드 반등과 함께 실적 개선이 전망된다”며 “합성고무의 상대적으로 높은 수익성, NB 라텍스의 수급 밸런스 개선, 고부가 제품 비중 확대 추세 등 동사의 투자포인트는 여전히 유효하다”고 강조했다.

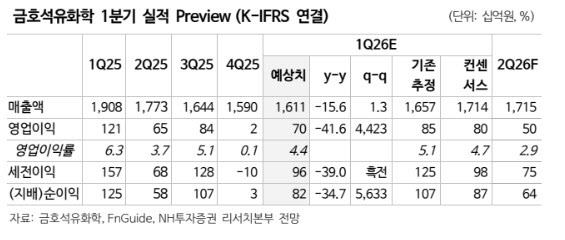

1분기 영업이익은 704억원, 영업이익률은 4.4%를 예상했다. 다만 2분기는 고가 원재료 영향이 반영되면서 영업이익이 496억원으로 감소할 것으로 추산했다.

류 연구원은 “1분기에는 제품 가격 상승 속 래깅 스프레드가 개선됐다”며 “전분기 발생했던 일회성 비용(약 500억원) 소멸 효과 덕에 전분기 대비 큰 폭으로 개선될 것”이라고 말했다. 아울러 “2분기에는 가동률이 낮아진 가운데 급등한 부타디엔 가격이 원가로 반영되며 영업이익이 감소할 전망”이라고 내다봤다.