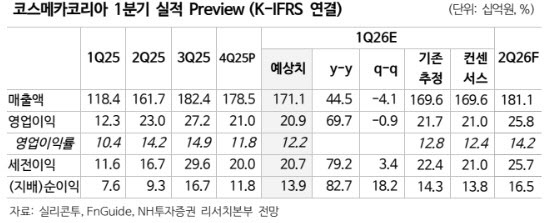

올해 1분기 연결기준 매출액은 1711억원, 영업이익 209억원으로 전년 동기 대비 각각 45%, 70% 증가해 기존 추정치 및 컨센서스에 부합할 것으로 전망했다.

별도 매출액은 1285억원, 영업이익 156억원으로 같은 기간 73%, 94% 증가할 것으로 예상했다. 영업이익은 역대 최대 규모다.

정 연구원은 “D브랜드는 지난해 4분기 성수기와 유사한 발주 규모가 예상된다”며 “그 외 주요 브랜드도 신제품 출시와 글로벌 수출 증가로 안정적 수주 흐름을 이어가는 중”이라고 분석했다.

이어 “음성 공장 CAPA(1교대) 확대로 원가율은 전분기와 유사할 것으로 추정한다”면서도 “4분기 일회성 비용을 감안하면 전분기 대비 마진 회복이 가능할 전망”이라고 내다봤다.

미국 매출액은 423억원으로 전년 동기 대비 1% 감소하지만 영업이익은 47억원으로 4% 증가할 것으로 전망했다. 중국 매출액은 86억원으로 같은 기간 2% 줄고 소폭의 영업적자가 날 것으로 추정했다.

정 연구원은 “향후 별도 매출액은 분기 1300억원 내외로 레벨업할 전망”이라며 “상위 5개 고객사의 견조한 성장 흐름과 함께 600여 개의 고객사 풀 확대로 수주 포트폴리오 다변화를 구축 중이기 때문”이라고 강조했다.

그러면서 “잉글우드랩 코리아의 경우 지난해 주요 고객사의 대규모 발주가 있었기에 현재 연간으로 보수적 추정 접근하고 있다”면서도 “추후 재고 소진에 따라 재주문 가능성이 있다”고 전망했다.

코스메카코리아는 지난 25일 잉글우드랩 공개매수를 통해 보유 지분율이 기존 50.08%에서 66.67%로 증가했다. 특별관계자 포함 시 지분율은 71.75%로 상승해 지배순이익 측면에서도 긍정적이라는 분석이다.