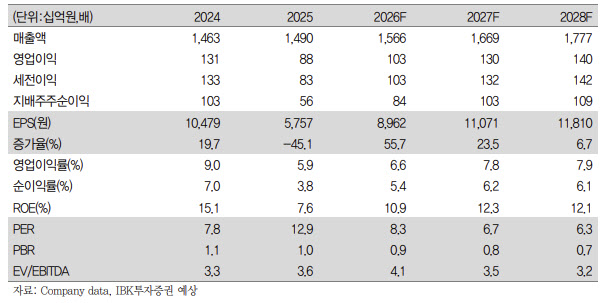

김태현 IBK투자증권 연구원은 “1분기 연결 매출액은 전년 동기 대비 0.8% 증가한 3109억원, 영업이익은 42.2% 감소한 78억원으로 시장 기대치를 하회할 전망”이라며 “내수 소비 위축과 냉장 제품 판매 감소, 인건비 증가 등이 부담 요인”이라고 설명했다.

다만 해외 사업은 견조한 흐름을 이어가며 실적 방어 역할을 할 것으로 봤다. 미국과 중국 등 주요 시장에서 수출이 안정적인 성장세를 유지하면서 전체 매출은 전년 수준을 유지할 것으로 예상됐다.

수익성 둔화의 핵심 요인은 일회성 비용이다. 김 연구원은 “올해 초 해태아이스크림 흡수합병을 추진하는 과정에서 희망퇴직을 실시했으며, 이에 따른 퇴직금과 조직 통합 비용이 반영되면서 영업이익이 큰 폭으로 감소할 것”이라고 설명했다.

단기적으로는 2분기까지 실적 부담이 이어질 전망이다. 합병 관련 비용 영향이 지속되며 상반기 동안 이익 모멘텀은 제한적일 것으로 예상됐다.

다만 하반기부터는 상황이 개선될 것으로 기대된다. 김 연구원은 “하반기 조직 안정화 이후 중복 비용 제거에 따른 수익성 개선과 사업 시너지가 본격화될 것으로 예상된다”고 짚었다.

그러면서 “특히 해태아이스크림은 현재 수출 비중이 미미한 반면, 빙그레는 미국·유럽·중국·베트남 등 주요 해외 유통망을 이미 확보하고 있어, 합병 이후 해태 제품의 해외 판로 확대가 용이할 것”이라고 덧붙였다.

또한 무형자산 상각비 부담이 크게 줄어드는 점도 긍정적이다. 보고서에 따르면 해태아이스크림 인수 이후 발생해온 분기 약 25억원 수준의 상각비가 2026년에는 연간 14억원 수준으로 감소할 전망이다.

주주환원 정책 강화도 투자 매력을 높이는 요인으로 꼽혔다. 김 연구원은 “전년 당기순이익이 46% 감소했음에도 주당 3300원(시가배당률 4.0%)의 현금배당을 유지했으며, 최근 자사주 28.6만주(발행주식의 3.0%, 보유 자사주의 40.2%)를 소각하는 등 주주환원 정책을 강화하는 점도 긍정적”이라고 덧붙였다.