이어 “HJT(Heterojunction Technology)는 차세대 고효율 실리콘 태양전지 기술로 우주 등 가혹한 환경에서의 인프라 구축에 최적화된 기술로 평가받는다”며 “HJT 생산 장비 제조사 중국 맥스웰과 오랜 협력 관계를 기반으로 HJT 장비에 스크러버 연동 시스템을 표준화했다”고 분석했다.

심 연구원은 “최근 테슬라는 맥스웰 태양광 제조 장비 구입을 위한 협상을 진행하고 있는 것으로 알려졌다. 이는 맥스웰의 HJT 제조 장비로 추정돼 수주 가능성이 높다고 판단한다”며 “이외에도 다양한 기업에서 HJT 생산 장비 도입을 추진하고 있어 글로벌 태양광 투자 패러다임 전환기에 핵심 장비 공급사로 높은 수혜를 전망한다”고 강조했다.

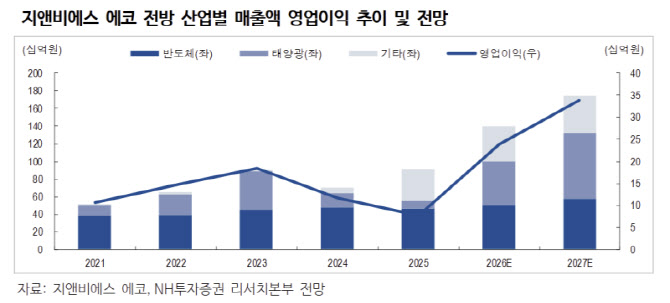

아울러 “반도체 부문 매출 또한 업황 회복 및 설비 투자 재개로 실적 고성장이 전망되며, 이에 2026년 최대실적을 경신할 전망”이라며 “높은 기술 경쟁력을 기반으로 시장 침투 및신규 고객사 확대를 지속하고 있으며, 전방산업 또한 공격적인 투자 확대 기조가 지속될 것으로 기대된다”고 덧붙였다.