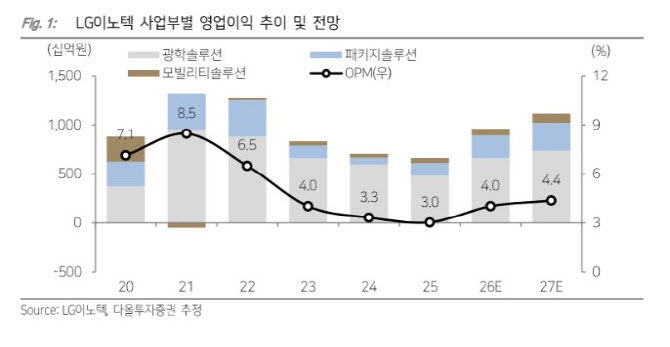

LG이노텍의 올해 영업이익 추정치 역시 기존 대비 14% 상향 조정했다. 올해 전사 매출액은 23조8000억원, 영업이익은 9632억원으로 전년 대비 각각 9%, 45% 증가할 것으로 추정했다. 1분기 매출액은 5조5000억원, 영업이익은 2027억원으로 전년 동기 대비 각각 10%, 62% 늘어날 것으로 봤다.

김 연구원은 “패키지솔루션(기판)은 RF-SiP, FC-CSP 중심 본업 성장에 FC-BGA 가동률 상승 및 비용 부담 완화가 맞물리며 이익 레버리지 구간에 진입했다”며 “광학솔루션은 우호적 환율 효과와 견조한 물동량으로 우려 대비 견조한 이익을 시현할 것으로 예상한다”고 말했다.

특히 패키지솔루션 부문에 대해서는 “사실상 풀가동에 근접했다”고 평가했다. 이어 “RF-SiP는 북미 고객사의 RF 모듈 스펙이 상향되는 과정에서 고난도 RF-SiP 대응이 가능한 LG이노텍의 공급 기회가 확대되는 구조”라며 “단순 물량 증가를 넘어 CU-Post 기반의 고부가 제품 중심으로 믹스를 개선 중”이라고 분석했다.

FC-CSP에 대해서는 “기존 모바일 AP 중심에서 고성능 메모리향으로 다변화가 진행 중”이라며 “연내 메모리 고객사를 추가로 확보할 전망”이라고 내다봤다.

김 연구원은 “그간 부진했던 FC-BGA에서도 외형 성장이 가시화되고 있다”며 “미드엔드급 제품에 이어 글로벌 고객사향 네트워크·서버용 제품 진입 계획이 순항 중”이라고 판단했다.

그러면서 “가동률 상승과 자산감액 완료에 따른 감가상각 부담 완화가 동시에 반영되며 전년 동기 대비 적자를 대폭 개선할 전망”이라며 “기판 사업부 전반의 이익 레벨이 상향하는 국면”이라고 덧붙였다.