31일 장문준 KB증권 연구원은 건설 업종에 대해 ‘긍정적’ 의견을 유지하며 이같이 밝혔다.

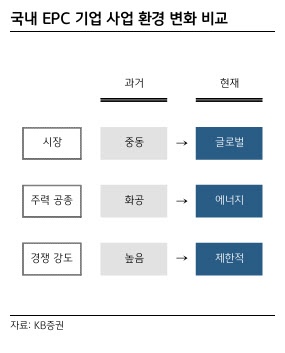

과거 중동 화공 플랜트 중심의 해외수주 사이클과의 차별성도 강조됐다. 장 연구원은 과거 사이클의 구조적 한계로 특정 지역 집중, 유가 의존형 발주, 높은 경쟁 강도 등 세 가지를 꼽으며 “현재의 에너지 투자는 단순한 경기 민감형 사이클을 넘어 구조적 투자 확대 국면에 가깝다”고 분석했다.

기업별 파이프라인을 살펴보면 현대건설은 원전 분야에서 가장 두드러진 입지를 보유하고 있다는 평가다. 장 연구원은 현대건설에 대해 투자의견 매수와 목표주가 21만8000원을 유지했다. 그는 “국외 대형원전 ‘완공’이라는 차별적 경험을 바탕으로 1~2년 내 수주로 이어질 가장 실제적인 원전 파이프라인을 보유하고 있다”며 “20개의 한국 대형원전 완공 경험, 4개의 해외 대형원전 완공 경험, 웨스팅하우스와의 협력관계까지 모든 것이 현대건설을 가리킨다”고 강조했다. 현재가(3월27일) 14만9800원 대비 상승여력은 약 45.5%다.

삼성E&A에 대해서는 투자의견 매수, 목표주가 4만8000원이 유지됐다. 장 연구원은 “작년 4분기 실적 이후 주가 재평가의 핵심은 중동·화공 플레이어를 넘어 글로벌·에너지 기업으로 나아가겠다는 삼성E&A의 선언”이라며 “사업부 구분을 화공·첨단산업·신에너지(New Energy)로 새롭게 재편하고 New Energy 부문의 세전순이익 비중을 현재 19%에서 2030년 50% 이상으로 키운다는 구상”이라고 설명했다. 현재가 3만3100원 대비 약 45%의 상승 여력이 있다.

이 밖에 대우건설(047040)은 목표주가를 기존 9000원에서 2만원으로 대폭 상향하면서 매수 의견을 유지했다. 장 연구원은 “체코 두코바니 신규수주를 앞두고 있으나 향후 얼마나 빨리, 얼마나 많이 추가 사업기회를 확보할 것인가에 대한 현실적 고려가 필요하다”고 밝혔다. DL이앤씨(375500)는 목표주가 8만원(상향), GS건설(006360)은 목표주가 3만2500원(상향)으로 각각 매수 의견이 유지됐다.