목표주가 산정에 대해 조 연구원은 “사업 구조의 복합성을 감안해 부문합산가치(SOTP) 방식을 적용했고, 국내외 동종업체의 멀티플을 반영했다”고 설명했다.

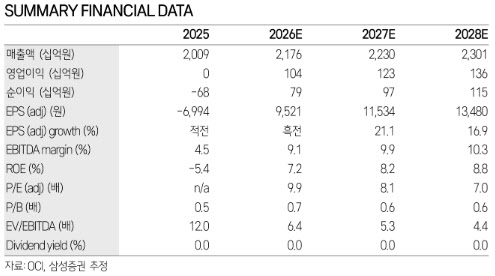

그는 “OCI의 12개월 선행 주가순자산비율(P/B)은 2023년 1.2배를 정점으로 2025년 평균 0.45배까지 하락했는데, 이는 2025년 ROE가 5.4%까지 하락했기 때문”이라며 “다만 전 사업부 실적 회복에 따라 2026년 ROE는 7.2%로 빠르게 회복되고, 2027~2028년에는 8~9% 수준까지 개선될 것”이라고 내다봤다. 이어 “현재 P/B가 0.68배 수준임을 감안하면 추가적인 재평가 여력이 있다”고 덧붙였다.

베이직 케미칼 부문에 대해서는 반도체 메모리 업황 회복 수혜를 기대했다. 조 연구원은 “반도체 메모리 업황 회복에 힘입어 반도체향 소재의 수익성이 두드러지게 회복될 것”이라며 “업황 회복의 수혜는 인산, 과산화수소, 폴리실리콘 순으로 반영될 것”이라고 분석했다.

또 “반도체 고객향 매출이 베이직 케미칼 사업의 62% 이상을 차지하는 만큼 수익성 회복세가 뚜렷할 것”이라며 “고부가 제품인 인산계 식각(Etchant)도 고객사 품질 인증이 마무리 단계에 있어 상업화가 이뤄질 경우 밸류에이션 상향 요인이 추가될 수 있다”고 짚었다.

카본 케미칼 부문도 수익성 개선이 기대된다고 봤다. 조 연구원은 “석탄계 원료를 활용하는 카본 케미칼 매출 중 45%는 석유계 원료와 경합한다”며 “최근 유가 급등에 따른 제품 가격 상승은 석탄계 원료를 사용하는 OCI 카본 케미칼 사업에 반사 수혜를 안길 것”이라고 설명했다.

이어 “2026년 평균 유가가 전년 대비 크게 상승할 것으로 예상되는 만큼 카본 케미칼 수익성 역시 두드러진 회복세를 보일 것”이라고 전망했다.