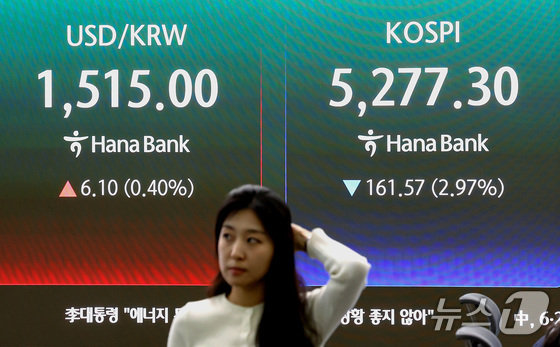

옵션시장에서 풋옵션과 콜옵션의 가격 차이를 나타내는 풋콜스큐(put-call skew) 지수와 코스피200 변동성지수(VKOSPI) 등의 추이를 볼 때 회복 구간에 진입할 것이라는 분석이다.

신 연구원은 “현재 VKOSPI와 풋콜스큐 지수 모두 급등해 2008~2009년 글로벌 금융위기와 2020년도 코로나19 국면과 유사한 수준의 변동성과 급락에 대한 공포가 시장 전반에 확산돼 있는 상황”이라면서도 “과거 사례를 살펴보면 현재와 같이 풋콜스큐 급등과 코스피 급락이 동반된 경우 이후 회복세가 전개되는 흐름이 반복적으로 확인됐다”고 말했다.

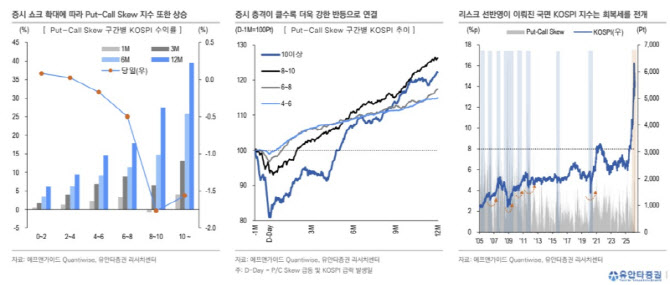

실제 해당 지수가 8~10%포인트 상승을 기록한 구간에 코스피는 평균적으로 약 1.8% 하락률을 기록했으며 이후 12개월간 27.5% 상승했다. 또한 해당 지수가 10%포인트 이상 급등한 이후 12개월간 코스피는 약 39.5%의 상승을 기록하며 더욱 가파른 회복세를 나타냈다. 코스피 지수 급락과 함께 풋콜스큐 지수가 8%포인트 이상 상승한 8번 모두 회복세가 전개됐다는 설명이다.

신 연구원은 “변동성 장세가 가장 장기화됐던 2011년 8월에는 약 2개월 후 회복기에 진입했다”며 “현재 충격 발생 이후 약 1개월이 경과한 시점으로 최악을 가정하더라도 4월 중 변동성이 완화되는 흐름이 나타날 가능성이 높을 것”이라고 판단했다.

다만 그는 “전고점 회복 속도는 향후 리스크 해소 경로에 따라 상이하며 변동성 정상화보다 더 긴 시간이 소요된다”고 강조했다.

업종별 회복 탄력에도 차별화를 예상했다. 비철·목재, 유틸리티, 운송, 자동차 업종의 경우 낙폭 대비 회복률이 가장 부진한 반면 IT하드웨어(반도체 소부장), 건설·건축, 상사, 자본재, 반도체 등의 업종은 급락기 하락률을 회복기 상승률이 상회하며 초과 회복세가 나타났다는 설명이다.

신 연구원은 “지난 강세장 속 장기간 주도업종으로 자리매김한 반도체, 반도체 소부장, 조방원 업종이 낙폭 대비 높은 회복률을 기록했다. 변동성 확대 국면에서도 해당 업종의 주도력 훼손은 제한적이었으며 조정 이후 빠른 주가 복원력뿐만 아니라 초과 회복이 확인됐다”며 “변동성 장세 속 기존 주도 업종 중심의 바텀 피싱 대응 전략이 유효할 것으로 판단한다”고 말했다.

특히 4월은 주주총회와 전년도 결산 실적에 따라 기업의 이익 추정치가 조정되는 만큼 펀더멘탈 중심의 전략이 유효하다는 판단이다. 대형주의 주도력이 단기적으로 둔화되는 구간에서는 중소형주로 시선을 돌릴 것을 제안했다.

신 연구원은 “변동성 장세 속 종목별 낙폭 이후 회복 탄력이 차별화됨에 따라 하락에 대한 민감도는 낮고 상승에 대한 민감도가 높은, 초과회복을 나타낼 가능성이 높은 종목에 주목해야 한다”고 덧붙였다.