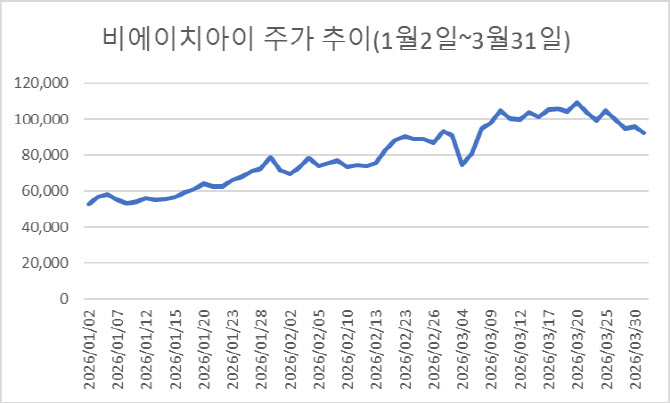

비에치이아이 1월2일~3월31일 주가 추이. (자료=KRX정보데이터시스템)

비에이치아이는 올들어 76.86% 상승하며 지수 대비 높은 상승률을 기록 중이다. 급격한 상승에도 불구하고, 향후 성장성을 감안하면 현 주가 수준은 여전히 저평가 구간에 있다는 평가다.

이재서 맥쿼리증권 연구원은 “비에이치아이는 글로벌 복합화력 설비 확장에 따른 핵심 수혜 기업”라며 “배열회수보일러(HRSG·Heat Recovery Steam Generator) 사업 성장과 원전 사업에서의 추가 성장 등 수익 개선 가능성이 엿보인다”고 말했다.

비에이치아이는 발전소 및 제철공정에 필요한 기자재를 설계·제작·설치하는 기업으로, 특히 HRSG에 주력하고 있다. HRSG는 가스터빈에서 배출되는 배기가스를 회수해 증기를 생산하는 설비로, 발전소의 효율을 높이는 장치다. 지난해 말 기준 HRSG 부문은 회사 전체 매출의 78.3%를 차지한다.

이 같은 사업 구조는 최근 글로벌 발전 시장 환경과 맞물리며 투자 포인트로 재부각하고 있다.

AI 확산에 따른 전력 수요 증가가 발전 설비 투자 확대를 자극하고, 가스터빈 및 HRSG 설비 수요 증가로 이어지고 있기 때문이다. 비에이치아이는 국내 HRSG 점유율 1위 기업이자, 글로벌 내에서도 상위권 업체로 시장 확대 시 직접적인 수혜를 받을 수 있는 위치를 점하고 있다.

이 연구원은 “현재 전 세계적으로 약 200기가와트 규모의 복합화력 프로젝트가 건설 중이며 350기가와트 수준의 추가 개발 파이프라인이 존재한다”며 “HRSG 수요가 중장기 성장 사이클에 진입한 것으로 판단한다”고 분석했다.

회사의 원전 보조설비 사업도 중장기 성장 동력으로 주목되고 있다.

비에이치아이는 미국 보글 3·4호기 프로젝트에 참여한 경험을 보유하고 있다. 향후 미국 원전 건설이 재개될 경우, 기존 공급 이력을 보유한 기업 중심으로 수주가 이뤄질 가능성이 높아 비에이치아이도 관련해 수혜 기대감이 높다는 분석이다.

우호적인 산업 환경은 실적으로도 연결되고 있다.

지난해 비에이치아이의 수주금액은 1조8000억원으로 전년 대비 20% 증가했다. 올해 수주 규모는 2조원을 넘어설 것으로 예상된다. 이에 따라 올해 실적 성장도 이어질 것이란 평가가 지배적이다. 금융정보업체 에프앤가이드에 따르면 비에이치아이는 올해 매출 1조184억원, 영업이익 1066억원을 기록해 전년 대비 각각 32%, 41% 증가할 것으로 예상된다.

최근에는 김학도 전 산업통상자원부 에너지자원실장(전 중소벤처기업부 차관)을 사외이사로 선임하며 대관 역량 강화에도 나섰다. 업계에서는 원전 및 에너지 산업 변화에 대한 대응력을 높이기 위한 행보로 해석하고 있다.

다만 리스크 요인도 존재한다.

미국·이스라엘과 이란과의 충돌 장기화에 따른 변수다. 비에이치아이 전체 매출에서 중동 프로젝트가 차지하는 비중이 30~40% 수준이다. 전쟁 장기화 시 수주 및 공정이 지연될 가능성이 있다.

비에이치아이 관계자는 “지정학 리스크가 장기화할 경우 중동 발주 물량이 일부 감소할 수 있다”면서도 “현재까지는 프로젝트 취소나 중단 사례는 발생하지 않았다”고 설명했다.

고환율에 따른 환차손 가능성도 부담 요인이다. 해외 프로젝트 비중이 높은 만큼 원·달러 환율 변동에 따라 손익 변동성이 확대될 수 있기 때문이다. 이날 환율이 금융위기 이후 최고 수준으로 치솟은 가운데 회사 측은 환헤지 등을 통해 관련 리스크를 관리하고 있다고 전했다.

비에이치아이 관계자는 “대외 불확실성에 따른 리스크를 관리하며 회사의 사업 실행을 지속하고 있다”며 “주력인 HRSG 수주 확대가 가장 큰 목표며 원전 보조설비 등 설계·시공 분야에서도 적극 입찰을 진행하고 있다. 올해 가시적인 성과 확보를 위해 노력하겠다”고 말했다.

비에이치아이 배열회수보일러(HRSG)가 적용된 발전소 모습. (사진=비에이치아이 홈페이지 갈무리)