한동희 SK증권 연구원은 1일 보고서에서 “경기 우려가 AI 투자의 명분 자체를 끝내기는 어렵다”며 “장기공급계약을 통해 메모리 수요의 거시경제 민감도는 구조적으로 낮아지고 있다”고 말했다. 이어 “최근 주가 조정은 업종 펀더멘털 대비 지나치다”며 반도체 업종에 대한 비중확대 의견을 유지했다.

(표=SK증권)

다만 그는 이런 거시 변수만으로 메모리 업황 강세와 재평가 논리가 무너지는 것은 아니라고 봤다. AI 투자 의사결정은 경기 흐름과 별개로 구조적으로 진행돼 왔고, AI 추론 고도화에 따라 KV 캐시 증가와 메모리 계층화가 심화되면서 메모리 수요가 HBM뿐 아니라 D램, 낸드 전반으로 확산하고 있다는 분석이다.

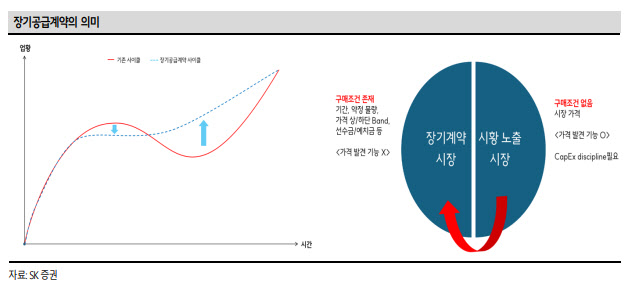

한 연구원은 특히 메모리 현물시장이 더 이상 업황 전체를 대표하지 못한다고 강조했다. 과거에는 현물가격이 고정가격을 선행하고 실적에 직접 연동되는 구조였지만, 이제는 AI용 메모리의 상당 부분이 장기 공급계약 대상으로 편입되면서 이런 공식이 약해졌다는 설명이다. HBM은 애초에 현물시장이 존재하지 않고, D램과 낸드 역시 AI 수요를 중심으로 장기 공급계약 비중이 확대되고 있어 현물가격 하락만으로 업황 둔화를 단정하기 어렵다는 것이다.

한 연구원은 장기 공급계약의 핵심을 ‘메모리 구매에 조건이 붙는 구조’라고 설명했다. 기간, 물량, 가격 상·하단, 선수금 여부 등이 계약 조건으로 붙으면서 단순 시황 가격이 아니라 수요의 성격과 공급 안정성이 가격을 결정하는 국면으로 바뀌고 있다는 의미다. 이는 메모리 업체들이 과거와 같은 전형적인 경기민감 업종에서 벗어나기 시작했음을 시사한다는 게 그의 판단이다.

실적 전망도 긍정적이다. 한 연구원은 시장 컨센서스 기준으로 순수 메모리 업체인 SK하이닉스(000660)의 2026~2027년 합산 영업이익과 EBITDA가 각각 410조원, 450조원 수준인데 비해 시가총액은 575조원에 불과하다고 짚었다. 예상보다 높은 메모리 가격 상승률과 장기 공급계약에 따른 실적 안정성, 나아가 구조적인 주주환원 강화 가능성까지 고려하면 최근 주가 조정은 과도하다는 것이다.

한 연구원은 이에 따라 반도체 업종 비중확대 의견을 유지하면서 삼성전자(005930)와 SK하이닉스의 목표주가를 각각 30만원, 160만원으로 제시했다. 한 연구원은 “메모리를 이끌어 온 AI 투자의 명분 자체가 훼손된 것은 아니다”라며 “예상을 웃도는 메모리 가격 상승과 실적 안정성 확보를 고려하면 메모리가 이렇게 끝날 리 없다”고 평가했다.