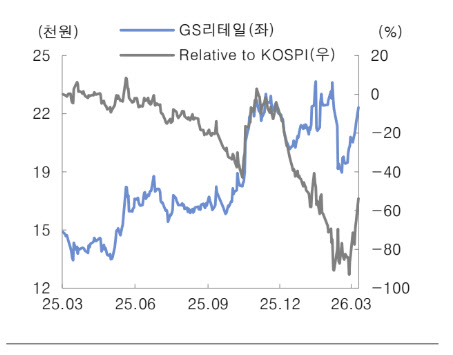

GS리테일 주가 추이 및 코스피 비교. (사진=대신증권)

핵심은 편의점 사업이다. 유 연구원은 “기존점 성장률이 3% 이상 회복되며 점당 매출이 개선되고 있다”며 “점포 구조조정 효과가 본격 반영되고 있다”고 분석했다. 이에 따라 편의점 영업이익은 전년 대비 35% 증가할 것으로 추정했다.

슈퍼 등 기타 사업부도 소비 회복 흐름에 따라 기존점 성장률 3~4%를 기록하며 안정적인 성장세를 보일 것으로 예상했다. 홈쇼핑 부문 역시 상품 믹스 개선으로 수익성이 개선된 것으로 파악했다.

유 연구원은 “중동발 고유가 등 거시 변수로 소비 둔화 우려가 존재하지만 점포 효율화 효과가 당분간 실적에 더 큰 영향을 미칠 것”이라고 내다봤다.

유 연구원은 “점포 구조 개선과 기존점 성장 회복이 맞물리며 올해 실적 개선이 지속될 것”이라며 “중동 지역 전쟁 등 영향으로 인한 변동성 장세에서 방어적 투자처로서의 매력도 부각하고 있다”고 덧붙였다.