[이데일리 박정수 기자] 글로벌 자산운용사 블랙록이 삼성중공업(010140) 지분 5%를 넘기며 주요 주주로 올라섰다. 단순 투자 목적이라고 밝혔지만 수주 확대와 실적 개선, 조선업 업황 회복과 글로벌 협력 전략이 맞물리며 업황 개선에 대한 기대가 반영된 것으로 풀이된다.

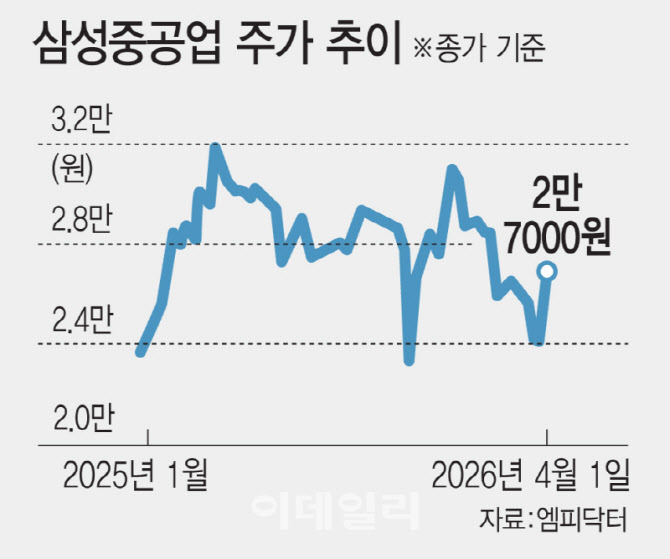

삼성중공업 주가 추이. (그래픽=김일환 기자)

글로벌 최대 자산운용사가 주요 주주로 올라섰다는 점에서 시장에서는 단순 투자 이상의 의미를 부여하고 있다. 특히 삼성중공업의 수주 흐름은 뚜렷한 회복세를 보이고 있다.

이날도 삼성중공업은 버뮤다 지역 선사로부터 친환경 초대형 가스운반선(VLGC) 2척을 3420억원에 수주했다고 공시했다. 해당 선박은 액화석유가스(LPG)와 암모니아 운반이 가능한 선박으로, 2029년 5월까지 인도될 예정이다.

올해 누적 수주 실적은 총 16척, 31억달러로 연간 수주 목표(139억달러)의 약 22%를 달성했다. 선종별로는 LNG운반선 6척, 에탄운반선(VLEC) 2척, 가스운반선(VLGC) 2척, 컨테이너선 2척, 원유운반선 4척이다.

또 삼성중공업은 미국 차세대 군수지원함(NGLS) 설계 사업에 참여하며 한미 조선 협력 프로젝트인 ‘마스가(MASGA)’ 기반도 마련하고 있다. 이에 따라 글로벌 사업 확장 기대도 커지고 있다.

이날 삼성중공업은 미국 제너럴다이내믹스 나스코(NASSCO), 디섹(DSEC)과 함께 NGLS 프로젝트 개념 설계를 내년 3월까지 지원할 계획이라고 밝혔다. NGLS는 미 해군 ‘분산해양작전’의 핵심 전력으로, 향후 13척 이상 건조가 예상되는 전략 사업이다.

삼성중공업 관계자는 “NGLS 사업을 기점으로 나스코 조선소와의 협력을 확대할 계획”이라며 “대미 사업에서 실질적인 성과를 낼 수 있도록 속도를 낼 것”이라고 말했다.

이 같은 수주 확대는 실적 개선으로 이어질 전망이다. 삼성중공업은 지난해 매출 10조6500억원을 기록하며 9년 만에 연 매출 10조원을 회복했고, 영업이익은 전년 대비 72% 증가한 8622억원을 기록했다. 올해 매출과 수주 목표는 각각 12조8000억원, 139억달러로 전년 대비 약 20%, 76% 증가한 수준이다.

LS증권은 삼성중공업의 2026년 매출액과 영업이익이 각각 13조5000억원, 1조6700억원으로 전년 대비 각각 약 26%, 93% 증가할 것으로 전망했다.

이재혁 LS증권 연구원은 “업종 내 삼성중공업의 밸류에이션 매력이 지속 부각되는 가운데 조선과 해양 양대 부문에서 수주 모멘텀이 이어질 것”이라며 “한미 조선 협력 프로젝트 추진과 함께 미국 델핀 FLNG 사업이 가속화되면서 LNG선과 FLNG 수주 확대가 기대된다”고 설명했다.

조선업 업황에 대한 신뢰도도 높아지고 있다. 특히 카타르 중심의 LNG 공급 구조가 미국·호주 등으로 분산되면서 해상 운송 거리 증가(톤마일 확대)가 발생하고, 이는 LNG선 수요 증가로 이어질 수 있다는 분석이다. 앞서 지난 24일 카타르에너지가 한국과 중국 등 일부 장기 LNG 공급계약에 대해 불가항력을 선언한 바 있다.

이동헌 신한투자증권 연구원은 “이번 카타르 LNG 사태를 이유로 조선업, 특히 LNG선 사이클을 과도하게 비관할 필요는 없다”며 “오히려 비중동 프로젝트의 기본설계(FEED)와 최종투자결정(FID)을 앞당길 가능성이 있다”고 짚었다.

이 연구원은 “공급원이 미국 등으로 이동할수록 항로 장거리화에 따른 톤마일 증가가 발생해 LNG선 수요에는 오히려 우호적”이라며 “결국 카타르발 공급 차질은 미국, 호주, 아프리카 등 대체 공급원 확대로 이어져 조선업 업황은 견고할 것”이라고 평가했다.