다만 “글로벌 소프트웨어 업체의 전반적인 주가 하락세가 나타나는 가운데 구글, 오픈AI, 앤트로픽 등 글로벌 빅테크 기업들과의 AI 경쟁에서 네이버가 버틸 수 있을 것인지에 대한 우려가 주가에 지속적으로 부담으로 작용하고 있는 상황”이라며 “상반기 중 쇼핑 Agent AI, AI Tab 등 서비스가 공개되고 네이버가 보유한 로컬데이터와 결합되면서 소비자들이 네이버 AI에 대한 인식이 조금씩 개선될 전망”이라고 부연했다.

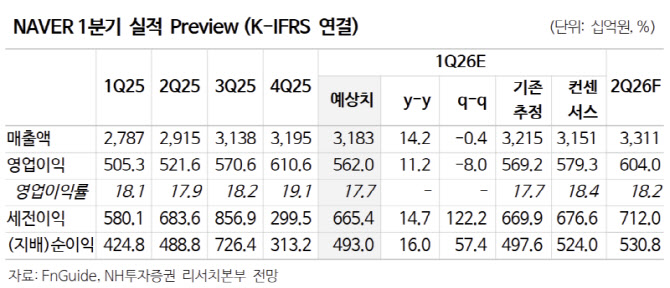

1분기 실적은 매출액 3.18조원(전년 대비 +14.2%), 영업이익 5620억원(+11.2%)으로 영업이익이 시장 컨센서스(5793억원)를 소폭 하회할 것으로 전망했다.

안 연구원은 “커머스 매출액은 1.06조원(+34.9%)으로 경기 회복과 쿠팡 정보 유출 효과, 멤버십 및 네이버배송 강화 등으로 양호한 성장세를 이어갈 것”이라면서 “지난해 구입한 GPU로 인해 감가상각비가 늘어나고, 커머스 관련 마케팅비용(5087억원, +18.2%) 증가로 영업이익률은 17.7%로 전분기대비 감소할 것”이라고 덧붙였다.