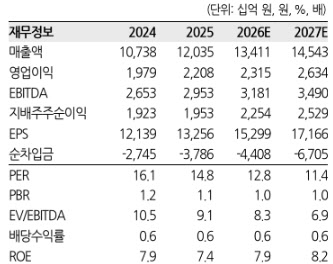

(자료 제공=한화투자증권)

1분기 실적은 시장 기대치를 하회한 것으로 추정했다. 김 연구원은 “1분기 매출액은 3조1300억원, 영업이익은 5436억원으로 영업이익 기준 컨센서스를 약 6% 하회한 것으로 추정한다”며 “커머스 사업 호조로 매출은 기존 대비 상향했지만 비용 증가로 마진 악화가 불가피한 상황”이라고 설명했다.

이어 “그래픽처리장치(GPU) 투자에 따른 인프라 비용이 전분기 대비 24% 증가하면서 영업이익률은 17.4%까지 낮아진 것으로 추정한다”고 덧붙였다.

사업 부문별로는 커머스가 성장을 견인하고 있다고 평가했다. 그는 “커머스 사업은 경쟁사 반사 효과가 지속되는 가운데 배송 커버리지 확대에 따른 이용자 증가가 나타나고 있다”며 “중개·판매 매출은 전년 동기 대비 48.2%, 커머스 광고 매출은 21% 증가한 것으로 추정된다”고 분석했다.

다만 투자 확대에 따른 부담은 지속될 것으로 전망했다. 김 연구원은 “배송 경쟁력 강화를 위한 직계약 도입과 멤버십 이용자 대상 무료배송·반품 서비스 확대는 마진 하락 요인”이라며 “GPU 투자 비용도 지난해 약 7000억원에서 올해 1조원 이상으로 증가할 것으로 예상된다”고 설명했다.

그는 “커머스 매출은 올해 전년 대비 17.6% 성장하며 전사 매출 성장을 견인할 것”이라면서도 “투자 확대에 따른 비용 부담으로 수익성 개선 속도는 제한될 것”이라고 내다봤다.

이어 “올해 영업이익률 전망치를 기존 18%에서 17.3%로 하향 조정했다”며 “단기적으로 비중을 크게 늘리기 어려운 구간”이라고 덧붙였다.