나이키 관련 사진. (사진=나이키 홈페이지 갈무리)

수익성 훼손 배경으로는 관세 부담과 물류비 증가, 재고 소진을 위한 할인 판매 확대 등이 꼽힌다. 여기에 구조조정 과정에서의 비용까지 반영되며 전반적인 이익 체력이 약화됐다는 분석이다.

특히 중국 사업 부진이 두드러졌다. 현지 로컬 브랜드와의 경쟁 심화와 소비 트렌드 변화 속에 매출 감소세가 이어지고 있는데다, 재고 정상화를 위한 공급 축소 전략까지 겹치며 단기 실적 부담이 불가피하다는 평가다.

박현진 신한투자증권 연구원은 “향후 실적 성장의 관건은 중국 수요 회복과 재고 정상화, 채널 전략 재정립 여부”라고 강조했다.

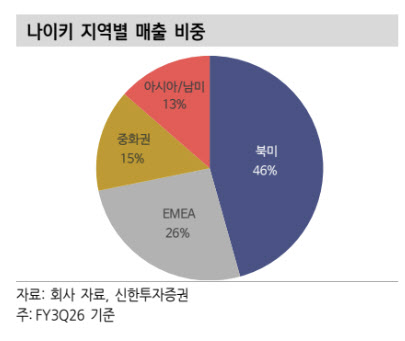

나이키 지역별 배출 비중. (사진=신한투자증권)

이 같은 상황에서 실적 턴어라운드 시점은 당초 기대보다 늦어지고 있다는 분석이 나온다. 공급망 재편과 재고 정상화, 채널 전략 조정 등 변화가 진행 중이지만, 가시적인 실적 개선까지는 시간이 필요하다는 의미다.

김승혁 키움증권 연구원은 “관세 영향과 구조조정 비용으로 수익성이 크게 훼손된 상황”이라며 “마진 전환에는 최소 12~18개월의 인내가 필요하다”고 말했다.

증권가에서는 당분간 주가 반등을 기대하기보다는 중장기 관점에서 접근해야 한다는 의견을 내놓고 있다.

브랜드 경쟁력과 일부 성장 카테고리의 확장성은 유효하지만, 단기적으로는 하방 요인이 상방 요인보다 앞서 있다는 평가다.

김재임 하나증권 연구원은 “북미 도매 반등, 러닝 두 자릿수 성장 등 일부 성과가 확인되고 있으나 턴어라운드가 계획대로 달성할 수 있는지에 대해 아직 확신을 갖기 어렵다”며 “여러 불확실성 요인 상존을 고려하면 유의미한 주가 반등세를 기대하기에는 좀더 시간이 필요한 것으로 보인다”고 언급했다.