(일러스트=제미나이 생성 이미지)

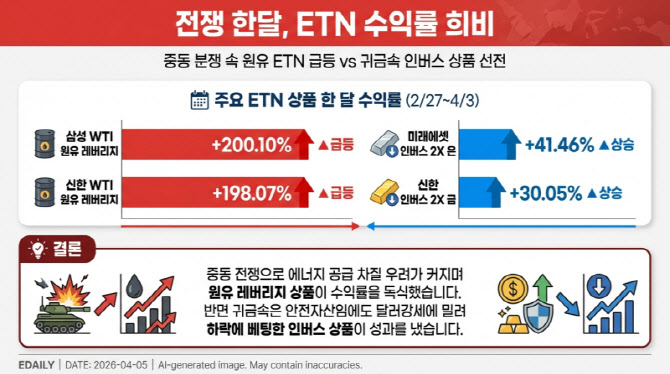

이어 ‘신한 블룸버그 레버리지 WTI원유선물 ETN B’(198.07%), ‘한투 블룸버그 레버리지 WTI원유선물 ETN B’(193.66%), ‘하나 S&P 레버리지 WTI원유선물 ETN B’(182.15%), ‘삼성 레버리지 WTI원유 선물 ETN’(181.99%) 등이 뒤를 이었다. 수익률 상위권이 사실상 원유 상승에 베팅한 상품들로 채워진 셈이다.

이들 상품은 뉴욕상업거래소(NYMEX)에 상장된 서부텍사스산원유(WTI) 선물의 일일 수익률을 2배로 추종한다. 국제유가가 급등하자 레버리지 구조를 가진 원유 ETN의 수익률도 단기간에 크게 확대된 것으로 해석된다. 국내에 상장된 원유 ETN이 모두 WTI를 기초자산으로 삼고 있다는 점도 수익률 쏠림을 키운 배경으로 꼽힌다.

유가를 둘러싼 시장의 긴장도는 여전히 높다. 전유진 iM증권 연구원은 그동안 WTI 방어선이었던 배럴당 100달러를 뚫고 이란 사태 이후 최고치를 기록한 데 대해 “최근 유가 상단이 점점 더 올라가고 있는 것은 종전 시기에 대한 불확실성과 종전이 되더라도 원유 수급 상황이 이전 수준으로 돌아가기까지 상당한 시간이 소요될 것이라는 우려에 기인한다”고 설명했다.

사우디·이라크 유전과 카타르·UAE 가스전, 주요 항만과 정제설비 등 40개 이상의 인프라가 물리적 타격을 받은 만큼, 설령 군사적 충돌이 잦아들더라도 원유 수급이 종전 이전 수준으로 빠르게 정상화되기는 쉽지 않다는 분석이다. 전 연구원은 “종전이 되더라도 이전의 50~60달러 유가를 다시 보기 어려울 수 있다”고 내다봤다.

중동 산유국들의 생산 차질도 시장 불안을 키우는 요인으로 꼽힌다. 주요 산유국들이 생산량을 1000만배럴 이상 줄이기 시작했고, 유전 규모에 따라 정상화까지 2~5주가량 걸릴 수 있어서다. 여기에 호르무즈 해협 통행 정상화가 지연되거나 통행료, 보험료, 운임 부담까지 높아지면 종전 이후에도 실제 원유 도입 단가는 과거보다 높은 수준에 머물 가능성이 크다.

정유시장 지표도 이런 흐름을 반영하고 있다. 최근 스팟 정제마진은 배럴당 77.5달러로 전주 대비 41.4달러 급등했고, 등유와 경유 마진도 각각 110달러, 140달러 수준까지 치솟았다. 이는 단순한 원유 가격 상승을 넘어 석유제품 공급 불안까지 동시에 가격에 반영되고 있음을 보여준다.

반면 금·은 ETN은 예상과 다른 흐름을 보였다. 같은 기간 ‘미래에셋 인버스 2X 은 선물 ETN B’는 41.46% 상승했고, ‘신한 인버스 2X 은 선물 ETN(H)’는 37.21%, ‘신한 인버스 2X 금 선물 ETN’은 30.05%, ‘삼성 인버스 2X 은 선물 ETN(H)’는 28.13% 올랐다. 반대로 금·은 가격 상승에 베팅한 레버리지 상품들은 수익률 하위권에 몰렸다.

통상 지정학적 위기 국면에선 금과 은 같은 귀금속이 대표적인 안전자산으로 부각되지만, 이번에는 원유 결제 수단인 달러 선호가 이를 앞질렀다는 해석이 나온다. 박우열 신한투자증권 연구원은 “금과 은 선물은 높은 증거금 레버리지를 활용한 이른바 ‘페이퍼 골드’ 성격이 강한데, 최근에는 이 시장의 포지션 청산과 변동성 확대가 가격 상단을 눌렀다”고 분석했다.

다만 귀금속이 완전히 힘을 잃었다고 보기는 어렵다는 시각도 있다. 전쟁이 장기화하고 국제 결제 질서에 대한 의구심이 커질 경우, 단기적으로 달러가 흡수한 안전자산 수요가 다시 실물 귀금속으로 이동할 수 있어서다. 달러 강세에 가려졌을 뿐, 귀금속의 안전자산 성격까지 약해진 것은 아니라는 해석이다.

박 연구원은 “이란 지정학 갈등 심화로 50년간 유지돼온 페트로달러 체계가 흔들리고 있으며, 달러가 아닌 위안화 결제 원유의 호르무즈 해협 통과 가능성까지 거론된다”고 말했다. 금 대신 원유를 기반으로 유지해온 페트로달러에 대한 의구심이 커지는 만큼, 분쟁이 길어질수록 달러로 쏠린 안전자산 수요가 다시 금과 은으로 이동할 수 있다는 관측이다.