황 연구원은 “호르무즈 해협 재개방을 둘러싼 미국과 이란 간 협상과 신경전 및 군사충돌에 주목하며 원자재 시장 전반의 변동성 장세가 지속되고 있다”며 “트럼프 대통령의 최후통첩 시한(호르무즈 해협 재개방 조건)에 도달한 중동지역 정세와 국제유가의 향방이 원자재 시장의 롱·숏 거래를 연장했다”고 설명했다.

이어 “향후 2~3주 내 강력한 군사충돌에 노출된 석유·가스 공급망 안보가 3월 이후 에너지와 농산물 섹터 주도의 종합 원자재 지수 상승세를 좌우할 것”이라고 내다봤다.

황 연구원은 “단기 매도 우위인 귀금속과 산업금속 섹터의 변동성 장세도 당분간 지속될 것”이라며 “중동 긴장 국면 일단락 후 장기 원자재 투자에서는 금을 주축으로 한 귀금속 섹터를 최선호주로 유지한다”고 말했다.

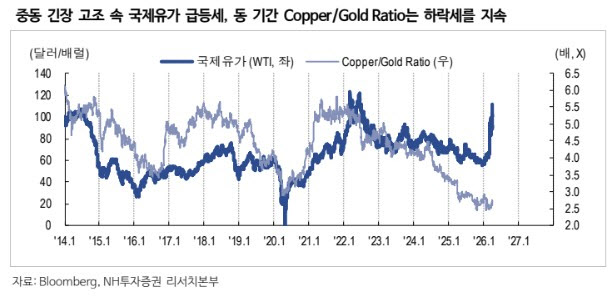

그러면서 “3월 이후 인플레이션 경계심을 높여온 국제유가가 급등하는 동안 구리·금 교환비율(Copper/Gold Ratio)는 실물 경기 둔화 가능성을 반영하며 하락세를 지속했다”면서 “미국 연방준비제도를 비롯한 중앙은행들의 긴축은 공급 측 인플레이션 해소보다 실물 수요 파괴를 초래 가능한 위험 요인”이라고 덧붙였다.