이어 “전쟁 여파로 인한 부자재 가격 상승은 하반기 식품 사업부문 원가 부담 심화 요인에 해당한다. 다만 반대로 일부 제품 판가 인상에 따른 바이오 사업부문의 수익성 개성이 예상되는 만큼, CJ대한통운을 제외한 낮은 한자리 매출 성장 및 전년도 수준의 영업이익률 달성은 가능할 전망”이라며 “하반기로 갈수록 점진적인 실적 개선 흐름이 나타날 것”이라고 부연했다.

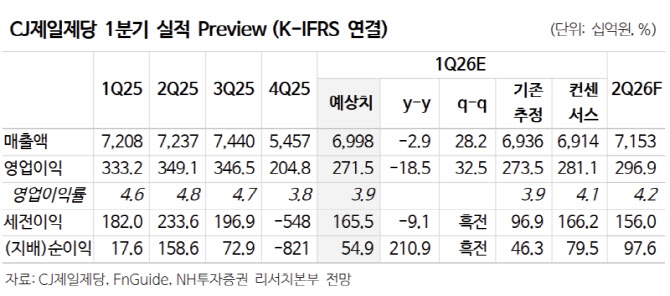

1분기 연결 매출액과 영업이익은 각각 6조 9978억원, 2715억원을 전망했다. 주 연구원은 “F&C 사업부문 매각으로 전년 동기와의 단순 비교는 의미 없다. CJ대한통운 및 F&C 사업부문 제외 기준 매출액과 영업이익은 각각 전년 대비 +1.1%, -29.9% 수준”이라고 설명했다.

식품 부문에 대해선 “매출액은 3조 557억원(전년 대비 +4.5%)을 추정한다. 국내 매출의 경우 설 명절시점 차이에 따른 선물세트 매출 확대가 예상되며 해당 요인을 제외해도 가공식품 수요는 회복되고 있다고 판단한다”며 “해외의 경우 핵심 국가인 미국시장에서 만두와 디저트 중심의 성장이 이어지고 있으며 유럽 시장에서 두 자릿수 매출 성장을 기대한다”고 했다.

그러면서 “바이오 부문은 아직까지 회복되고 있지 못하며 전년 동기의 높은 기저로 매출과 이익 모두 하락 불가피하겠으나 1분기를 저점으로 회복세를 보일 전망”이라고 덧붙였다.