(사진=하나증권)

핵심 성장 동력은 반도체 개발 수요 확대라고 짚었다. 김 연구원은 “에이전틱 AI 확산에 따른 추론 중심 워크로드 증가는 고속·초저지연 반도체 수요를 구조적으로 확대시키고 있으며, 이를 구현하기 위한 초고속 통신 환경의 중요성 또한 부각되고 있다”고 분석했다.

이어 “반도체 개발 수요 확대 및 테스트 요구사항 증가로 전체 테스트 소켓 업종의 구조적 성장이 예상되는 가운데 리노공업은 강력한 미세 피치 대응력을 기반으로 가장 큰 수혜가 있을 것으로 기대된다”고 부연했다.

이 가운데 고부가 제품 비중이 확대되고 있는 점도 긍정적으로 봤다. 그는 “최근 발열, 고속 전송 및 신호 무결성에 대한 요구 수준이 높아지면서 열관리 솔루션을 포함한 고부가 제품 비중이 확대되고 있다”며 “이에 따른 평균판매가격(ASP) 상승 효과도 동시에 기대된다”고 강조했다.

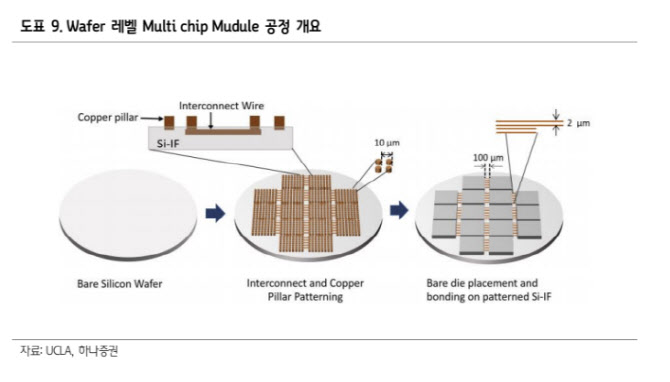

김 연구원은 리노공업이 올해 실적 성장을 이어간다고 예상했다. 그는 “올해 매출 4550억원, 영업이익 2153억원으로 전년 대비 22%씩 증가할 전망”이라고 언급했다. 김 연구원은 “2나노 기반 AP 도입과 함께 WMCM(Wafer-Level Multi Chip Module) 패키징 등 신규 패키징 기술 채택이 고객사 내 점유율 확대로 이어지고 있어 견조한 실적 흐름이 지속될 것”이라고 내다봤다.