고의영 iM증권 연구원은 “적층세라믹커패시터(MLCC) 제품 믹스 개선이 예상보다 빠르고, 기판 가격도 상승하고 있다”며 이같이 밝혔다.

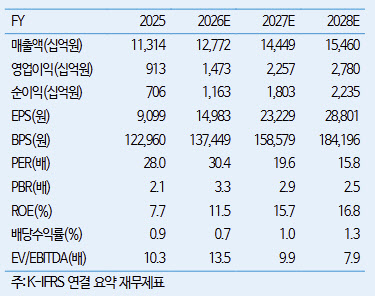

그는 “2026년과 2027년 영업이익을 각각 1조4700억원, 2조2600억원으로 전망하며 기존 대비 각각 7%, 4% 상향했다”며 “이는 컨센서스를 각각 6%, 18% 상회하는 수준”이라고 설명했다.

1분기 실적과 관련해서는 “1분기 영업이익은 컨센서스를 6% 하회한 2631억원으로 추정되나, 일회성 비용을 제외하면 11% 상회할 전망”이라며 “초기 가이던스가 보수적으로 제시됐던 것과 달리 실제로는 제품 믹스 개선 효과가 더 크게 나타나고 있다”고 분석했다.

수급 상황에 대해서는 “현재 MLCC 가동률이 90%를 상회하며 풀가동에 근접해 고부가 중심의 선별적 수주가 가능해졌다”며 “판가 인상 없이도 제품 믹스 개선만으로 수익성 개선 속도가 빨라지는 국면”이라고 진단했다.

또한 “AI 서버용 MLCC 수요는 공급 능력의 두 배 수준으로 파악된다”며 “범용 MLCC의 인위적 감산이 병행되면서 업황 전반의 타이트함이 강화될 수 있다”고 짚었다.

가격 인상 가능성도 언급했다. 그는 “2분기 Murata의 가격 정책 결정 이후 3분기 가격 인상 단행, 이후 삼성전기의 인상으로 이어지는 시나리오를 가정한다”며 “10% 인상 시 마다 동사의 2027년 영업이익이 약 6000억원씩 개선될 것으로 추산한다”고 강조했다.

2분기 전망에 대해서는 “영업이익은 기존 대비 14% 상향한 3505억원으로 컨센서스를 7% 상회할 것”이라며 “컴포넌트 제품 믹스 개선과 FC-BGA 판가 인상 효과가 본격화될 것”이라고 설명했다.

이어 “이미 일부 고객사를 대상으로 약 10% 수준의 FC-BGA 가격 인상이 이뤄졌으며 향후 적용 범위가 확대될 예정”이라며 “하반기 신규 프로젝트 반영으로 실적 눈높이는 더욱 높아질 것”이라고 덧붙였다.

밸류에이션에 대해서는 “과거 대비 업황 지속성이 높아졌으며 수요 중심이 모바일에서 데이터센터로 이동했다”며 “MLCC 시장은 삼성전기와 Murata 중심의 과점 구조로 이익의 고원형 흐름이 가능해졌다”고 평가했다.

또 “MLCC와 FC-BGA가 동일한 방향성을 보이며 AI를 기반으로 장기 가시성을 공유하고 있다”며 “PCB 사업 가치까지 반영할 경우 추가적인 업사이드가 열릴 수 있다”고 강조했다.