최민하 삼성증권 연구원은 “지난 3년간 실적 둔화로 시장 관심에서 소외됐지만, 올해부터 이익 턴어라운드가 가능할 것”이라며 “제작 경쟁력과 채널 다변화, IP 사업 확장이 핵심 동력”이라고 설명했다.

1분기 실적은 시장 기대치에 부합할 전망이다. 매출액은 1465억원으로 전년 동기 대비 9.5% 증가하고, 영업이익은 96억원으로 125.1% 늘어날 것으로 추정됐다. 방영 회차 증가가 실적 개선을 이끈 것으로 분석된다.

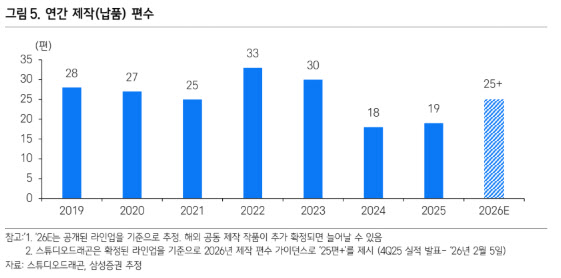

특히 TV와 온라인동영상서비스(OTT)를 포함한 방영 회차가 82회로 전년 동기(59회) 대비 크게 늘어나면서 실적 레버리지 효과가 나타나고 있다. 글로벌 OTT향 콘텐츠 납품도 이어지며 수익 구조 다변화가 진행 중이다.

향후 실적 개선 흐름은 지속될 전망이다. 2026년에는 지상파 납품 확대와 함께 HBO Max, 디즈니+ 등 글로벌 OTT 내 신규 채널 진입을 통해 추가 매출원이 확보될 것으로 예상된다.

다만 목표주가는 하향됐다. 이익 추정치 조정과 함께 밸류에이션 적용 기준을 낮춘 영향이다. 최 연구원은 “업황은 저점을 통과한 것으로 판단된다”며 “제작 편수 확대와 IP 기반 사업 확장이 맞물리며 점진적인 실적 개선이 이어질 것”이라고 내다봤다.