단순한 제도 정비나 주주환원 확대만으로는 코리아 디스카운트를 근본적으로 해소하기 어렵고, 이사회 독립성 강화와 자본배분 효율화, 주주권 보호, 기관투자자 감시 기능이 함께 작동하는 선진형 지배구조로의 전환이 필요하다는 진단이다.

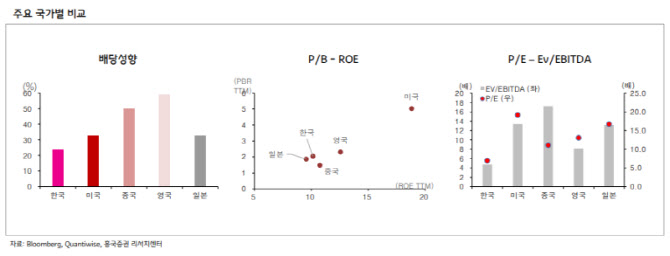

(표=흥국증권)

박 연구원은 지난해 새 정부 출범 이후 상법 개정과 자본시장 활성화 정책, 밸류업 프로그램 등이 주주환원 확대 기대를 자극하며 국내 증시가 단기간 급등했지만, 이런 리레이팅은 실제 기업 변화가 뒤따르지 않으면 일시적일 수밖에 없다고 짚었다. 그는 지배구조 개선이 이익 모멘텀과는 별개의 시장 평가 동력으로 작용하며, 자기자본비용(COE) 하락이 주가순자산비율(PBR) 상승으로 이어질 수 있다고 봤다.

그는 한국 증시의 저평가 원인을 단순한 산업 성장성이나 거시경제 요인보다 지배구조의 구조적 한계에서 찾았다. 한국 기업들은 글로벌 경쟁력을 갖춘 산업과 기업을 다수 보유하고 있음에도, 지배주주 중심의 의사결정 구조와 제한적인 이사회 기능, 왜곡된 자본배분, 주주권 행사 제약 등이 복합적으로 작용해 지속적인 할인 요인이 누적돼 왔다는 분석이다.

박 연구원은 특히 한국 기업지배구조의 핵심 문제로 지배주주 중심 구조를 꼽았다. 순환출자나 복잡한 지주회사 구조를 통해 낮은 지분으로도 그룹 전체를 지배하는 관행이 이어지면서, 주요 전략 결정이 전체 주주의 이익보다 경영권 유지나 그룹 내 자원 배분, 승계 논리에 좌우될 가능성이 컸다는 것이다. 이는 해외 투자자들이 한국 기업에 더 높은 대리인 비용 프리미엄을 요구하는 배경이기도 하다고 설명했다.

이사회 기능도 문제로 지목됐다. 선진 시장에선 이사회가 경영진을 감독하고 자본배분을 통제하는 핵심 의사결정기구로 작동하지만, 한국에서는 여전히 경영진 결정을 추인하는 형식적 기구에 머무는 경우가 많았다는 평가다. 사외이사 제도가 도입되며 독립성이 일부 강화됐지만, 실제 선임 과정에서 경영진이나 지배주주의 영향력이 남아 있어 견제 기능은 여전히 제한적이라는 지적이다.

박 연구원은 왜곡된 자본 배분 역시 코리아 디스카운트의 주요 축으로 봤다. 낮은 수익률의 신규 사업 투자, 계열사 지원, 과도한 내부 유보, 비핵심 사업 유지 등이 반복되면서 기업이 벌어들인 현금이 ROE 개선이나 기업가치 상승으로 제대로 연결되지 못했다는 것이다.

다만 최근 밸류업 프로그램 가동과 함께 주주환원 확대 움직임이 나타나고 있으며, 자사주 의무 소각 제도는 자사주를 지배력 유지 수단으로 활용하던 관행을 제약하는 장치가 될 수 있다고 평가했다.

박 연구원은 한국이 지향해야 할 선진형 지배구조의 조건으로 이사회 중심 의사결정, 주주가치 중심 경영, ROIC·ROE 등 투자수익률에 기반한 자본배분, 배당 확대와 자사주 소각, 기관투자자의 적극적인 감시 기능 등을 제시했다. 결국 지배구조 선진화란 단순한 제도 정비가 아니라, 주주를 최종 자본 제공자로 명확히 인식하고 모든 경영 의사결정을 총주주수익률(TSR) 극대화에 맞춰 설계하는 체제로의 전환이라는 설명이다.

해외 사례도 제시됐다. 미국은 이사회 중심 경영과 행동주의 투자자, 기관투자자의 적극적 관여를 통해 높은 자본 효율성과 밸류에이션을 만들어냈고, 영국은 ‘컴플라이 오어 익스플레인’ 원칙 아래 책임경영 체계를 정착시켰다. 일본 역시 스튜어드십 코드와 기업지배구조 코드, 밸류업 정책을 병행하며 ROE 개선과 PBR 제고를 압박했고, 자사주 매입 확대와 비핵심 자산 매각으로 이어졌다고 박 연구원은 설명했다.

그는 한국의 지배구조 개혁이 성공하려면 기업, 정부, 기관투자자가 동시에 움직여야 한다고 강조했다. 기업은 경영권 방어 논리에서 벗어나 잉여현금 사용 원칙과 자본배분 기준, 경영진 보상 체계를 주주가치 중심으로 재정렬해야 하고, 정부는 상법 개정 이후 후속 입법과 제도 정비를 이어가야 하며, 기관투자자는 의결권 행사와 사전적 관여를 통해 감시 기능을 강화해야 한다는 것이다.