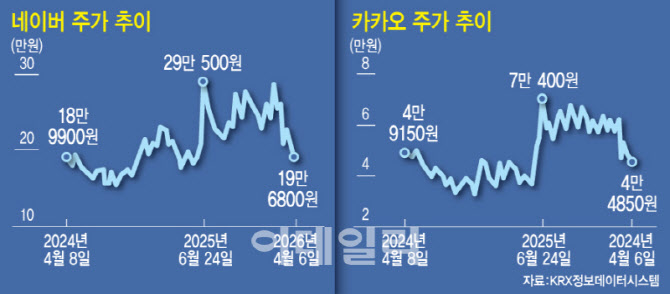

네이버 카카오 주가 추이. (그래픽=문승용 기자)

주가 부진이 이어지면서 증권가 시각도 한층 보수적으로 바뀌고 있다.

이달 들어 NH투자증권, 한화투자증권, DB증권, 메리츠증권 등 4곳이 네이버 목표주가를 하향 조정했다. 카카오 역시 한국투자증권과 DB증권 등이 목표가를 낮춰 잡았다.

목표주가 하향 배경은 각기 다르다.

네이버는 AI 및 커머스 인프라 투자 확대에 따른 비용 증가로 이익 추정치가 하향 조정됐다. 카카오는 카카오페이와 카카오뱅크 등 주요 계열사 지분 가치 하락이 반영됐다.

김소혜 한화투자증권 연구원은 “네이버는 그래픽처리장치(GPU) 도입 등 인프라 투자뿐 아니라 커머스 배송까지 비용이 확대되며 예상보다 마진 압박이 커졌다”며 “올해 영업이익률 전망치를 기존 18%에서 17.3%로 낮췄다”고 설명했다.

신은정 DB증권 연구원은 “카카오는 카카오페이와 카카오뱅크 지분 가치 하락분을 반영했다”고 말했다.

다만 증권가에서는 목표가 조정의 배경과는 별개로, 양 사의 주가 반등 공통 조건으로 ‘AI 수익화’를 꼽았다.

시장에서는 이미 양사의 AI 기대감 자체는 주가에 상당 부분 반영된 것으로 해석하며, 향후에는 AI 접목에 따른 사업 성과 가시화 여부가 주가 향방을 좌우할 것이란 분석이다.

네카오의 AI 전략이 단순 기술 도입이나 서비스 고도화에 그치지 않고, 광고·커머스 등 주력 사업과 결합해 실질적인 수익으로 이어질 수 있는지를 입증해야 하는 단계에 들어섰다는 의미로 풀이된다.

네이버의 경우 AI 에이전트 기반 서비스 확장을 통한 트래픽 증가와 신규 수익 모델 창출 여부가 관건으로 꼽힌다.

DB증권에서는 주가의 추세적 상승을 위해서는 AI 에이전트를 통한 유의미한 트래픽 확대나 별도의 수익 모델이 확인될 필요가 있다고 분석했다. 안재민 NH투자증권 연구원도 “상반기 중 공개될 AI 에이전트 등 다수 AI 서비스에 대한 기대가 유효하다”고 했다.

카카오 역시 개인화 추천, 타깃 광고, 검색 고도화 등을 통해 매출 성장과 수익성 개선을 동시에 입증해야 밸류에이션 재평가가 가능하다는 분석이다.

정호윤 한국투자증권 연구원은 “투자 심리 회복을 위해서는 AI 수익화 가시화가 필요하다”며 “카카오의 AI 모델 ‘카나나’가 외부 서비스와의 연동을 통해 활용도를 높일 경우 수익화로 이어질 가능성이 크다”고 전했다.