최관순 SK증권 연구원은 9일 보고서에서 한화가 한화솔루션의 2조 4000억원 규모 유상증자에 120% 초과청약으로 참여하기로 결정한 점에 주목했다. 납입 예정 금액은 주당 3만 3300원 기준 8439억원으로, 최종 발행가가 확정되는 6월 17일 이후 실제 규모는 일부 달라질 수 있다.

(표=SK증권)

최 연구원은 이번 자금 조달이 단순한 재무 보강을 넘어, 태양광 기술 고도화를 위한 탠덤 셀 파일럿 및 양산라인 투자 재원 확보라는 점에서 의미가 크다고 봤다.

최 연구원은 특히 이번 결정이 그룹 차원의 전략 방향을 보여준다고 해석했다. 신재생에너지는 정책 변수에 따라 업황 변동성이 큰 사업이지만, 방산과 함께 한화그룹이 중장기 전략산업으로 키우려는 의지가 분명히 드러났다는 것이다.

보고서에 따르면 한화솔루션은 이를 바탕으로 2030년 신재생에너지 매출 22조원, 영업이익 1조 7000억원을 포함해 연결 기준 매출 33조원, 영업이익 2조 9000억원의 가이던스를 제시했다.

실적 측면에선 내년부터 신재생에너지 부문 턴어라운드 가능성이 거론된다. 보고서는 가동률 정상화가 이뤄질 경우 2026년부터 관련 부문 실적 개선이 가능하고, 증자 자금을 활용한 탠덤 기술 상용화가 현실화되면 2030년 목표 달성의 가시성도 높아질 것으로 내다봤다.

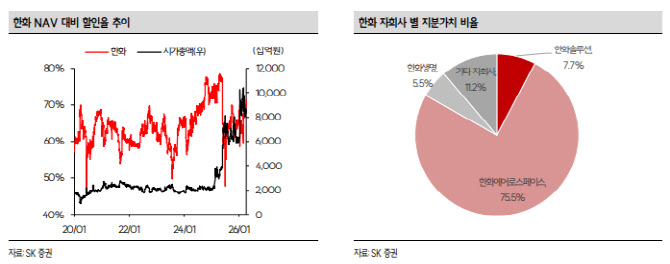

최 연구원은 한화 자체의 주주환원 정책과 밸류에이션 매력에도 주목했다. 한화는 보유 자사주 445만주(5.9%) 소각과 최소 주당배당금 1000원을 발표한 바 있으며, 현재 NAV 대비 할인율은 68.6% 수준으로 평가됐다.

그는 7월 인적분할을 앞두고 분할 후 합산 시가총액 상승 기대도 여전하다며 한화 주가에 대한 긍정적 관점을 유지했다.