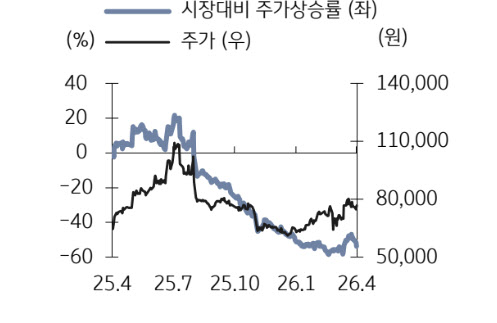

한국콜마 주가 및 시장대비 주가상승률. (사진=KB증권)

손 연구원은 한국콜마의 1분기 실적에서 별도법인의 성장세를 주목해야 한다고 했다. 회사의 1분기 연결 기준 매출액은 7192억원, 영업이익은 706억원으로 각각 전년 대비 10.1%, 17.8% 증가할 것으로 추정했다. 그는 “특히 별도 기준 매출액과 영업이익은 각각 22.9%, 35.1% 증가하며 고성장을 이어갈 것으로 예상된다”고 말했다.

이 같은 성장의 배경으로는 K뷰티 인디 브랜드 비중 확대를 꼽았다. 그는 “선크림과 스킨케어 중심의 강한 제조 경쟁력을 바탕으로 글로벌 시장에서 수출이 증가하는 인디 브랜드 성장의 직접적인 수혜가 기대된다”고 분석했다.

여기에 글로벌 화장품 기업(MNC)으로부터 플래그십 스킨케어 제품 수주를 확보한 점도 긍정적으로 평가했다. 손 연구원은 “글로벌 MNC 수주는 물량 확대와 높은 평균판매가격(ASP) 확보로 이어질 가능성이 크다”고 설명했다.

밸류에이션 매력도 여전히 높다는 판단이다. 손 연구원은 “현 주가는 12개월 선행 주가수익비율 10배 수준으로 저평가 구간”이라며 “K뷰티 인디 브랜드 중심의 펀더멘털 개선과 글로벌 위상 강화에 따른 리레이팅 가능성이 충분하다”고 덧붙였다.