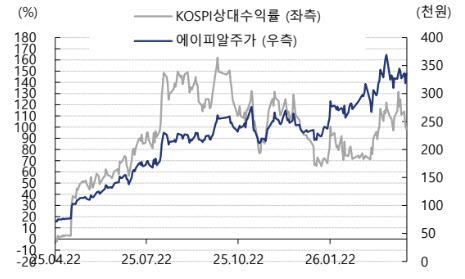

에이피알 주가 및 코스피 비교. (사진=교보증권)

교보증권은 에이파일이 1분기 연결 기준 매출액 5892억원, 영업이익 1426억원을 기록해 각각 전년 대비 122%, 161% 증가하며 시장 기대치를 상회할 것으로 예상했다. 권 연구원은 “1분기 비수기에도 미국과 일본이 견조한 흐름을 보이고 기업 대 기업(B2B) 매출이 크게 증가하며 역대 최대 실적이 예상된다”고 말했다.

그는 “미국 매출은 2500억원으로 전년 대비 253% 급증할 것”이라며 “아마존 행사 판매 호조와 평시 매출 증가가 이어지며 비수기에도 견조한 흐름을 보이고 있다”고 분석했다. 이어 “일본 역시 온·오프라인 채널 전반에서 안정적인 성장세를 이어갈 것”이라고 내다봤다.

권 연구원은 “B2B 및 기타 매출은 유럽과 아시아, 중남미 수요 확대에 힘입어 1800억원으로 큰 폭의 성장을 이룰 것”이라고 예상했다. 영국 아마존과 틱톡샵, 세포라 입점 효과 등이 반영되며 유럽 시장에서 성과가 두드러질 것이라는 평가다.

권 연구원은 “2분기에도 미국 오프라인 채널 확대와 유럽 아마존 영업 본격화 등으로 성장 모멘텀이 지속될 것”이라며 “현재 주가는 12개월 선행 주가수익비율 20배 초반 수준으로 부담이 크지 않다”고 언급했다.