(자료=한국투자증권)

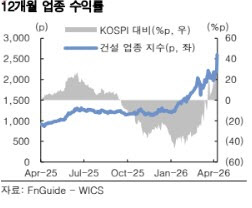

코스피 건설업 지수의 12개월 선행 주가순자산비율(P/B)은 지난 8일 종가 기준 1.50배를 기록했다. 이는 코스피 지수의 12개월 선행 P/B(1.48배)를 1.4% 상회하는 수준이다.

황 연구원은 “건설주 밸류에이션이 시장을 상회했다”며 “2011년 이후 15년 만에 처음으로 건설 업종 밸류에이션이 시장을 이기고 있다”고 해석했다.

이어 “지금과 같이 건설주 밸류에이션이 시장 전체를 이겼던 시기는 2011년으로 당시 양 지수의 12개월 선행 P/B 모두 1.0배 수준이었다”며 “2011년은 중동발 화공 플랜트 수주 사이클에 더해 대형원전 수주(UAE 바라카 4개 호기, EPC 주계약자 한수원)가 발생했던 때”라고 설명했다.

종목별로는 DL이앤씨(375500)와 GS건설(006360)이 추가 상승할 것으로 전망했다. 컨센서스를 가진 11개 시공사의 밸류에이션을 원전, 주택, 화공 등 주력 EPC(설계·조달·시공) 분야별로 구분한 다음 카테고리별로 밸류에이션 격차를 좁혀가는 방식으로 상승 여력을 점검한 결과다.

황 연구원은 “등대 같은 분야는 원전”이라며 “현대건설이 시작해 대우건설이 뒤를 이었고 DL이앤씨와 GS건설 순으로 밸류에이션 상승세가 이어지고 있다”고 말했다.

이어 “사업 구도에 관계없이 원전 시공(C)을 주관할 수 있는 건설사 2군데의 2026년 선행 P/B 평균은 전일 종가 기준 2.5배에 도달했다”며 “DL이앤씨와 GS건설의 P/B가 0.7배에 불과하며, 최근 급등한 주가에도 불구하고 순수 주택 시공사들의 밸류에이션과 비슷한 수준인 점을 강조하고 싶다”고 했다.

아울러 “한수원 사업의 시공 주간사 선정 가능성까지 열어 둔다면 현대건설과 대우건설 평균 밸류에이션의 절반까지만 가도 90%가량 상승 여력이 남아있다”고 강조했다.

중동 재건 대표 수혜주로는 삼성E&A(028050)를 제시했다.

황 연구원은 “재건 기대감은 삼성E&A에 집중된다”며 “이번 재건은 미국과 이란 전쟁 피해 시설 복구뿐 아니라 에너지 생산 및 유통망을 다변화하기 위한 신규 시설 구축까지 포괄하게 될 것”이라고 내다봤다.

그러면서 “걸프만 산유국들과 이란 간 피해 배상에 대한 긴 입씨름이 우려되지만, 우크라이나와 달리 국가별 주요 NOC(국영석유기업)들이 갖춘 재원으로 빠르게 착수할 것”이라며 “피해 시설 상당수가 국내 주요 시공사 손으로 지어졌다는 점을 감안할 필요가 있으며, 2010년 중반 이후에도 대다수 중동 NOC들과의 사업 이력이 끊이지 않았던 삼성E&A를 재건 대표 수혜주로 제시한다”고 덧붙였다.