김동원 KB증권 리서치본부장은 10일 보고서에서 “올해 D램과 낸드 가격 상승 전망을 반영해 올해 및 내년 영업이익 추정치를 각각 상향 조정했다”며 “영업이익 증가 속도는 1분기를 기점으로 가속 구간에 진입할 전망이고, 메모리 가격의 구조적 상승 흐름은 중장기적으로 지속될 가능성이 크다”고 말했다.

(표=KB증권)

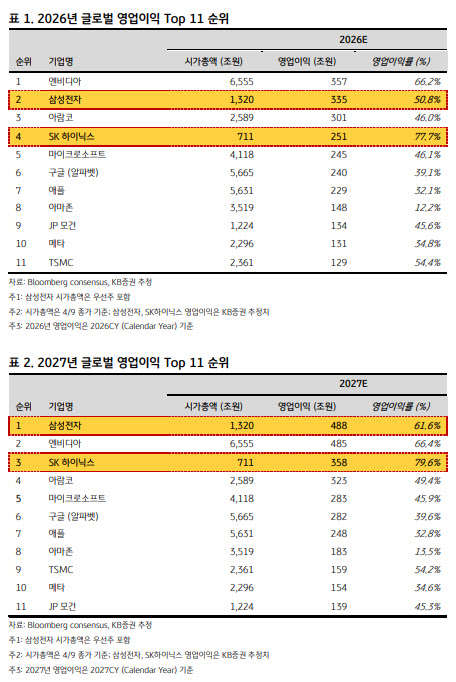

세부적으로는 올해 D램 영업이익이 전년 대비 5배 증가한 203조원, 낸드 영업이익은 23배 급증한 47조원으로 전망했다. 영업이익률은 D램 83%, 낸드 62%에 달할 것으로 추정했다. 김 본부장은 올해 D램 가격이 전년 대비 170%, 낸드 가격은 190% 상승할 것으로 가정했다.

1분기 실적도 시장 기대를 웃돌 것으로 예상했다. 그는 SK하이닉스의 1분기 매출액을 54조 1000억원, 영업이익을 40조 1000억원으로 추정했다. 이는 전년 동기 대비 각각 206.9%, 438.7% 증가한 수준으로, 영업이익은 시장 컨센서스를 22.6% 웃도는 수치다. 1분기 영업이익률은 74%로 제시됐다.

김 본부장은 AI 인프라 투자 확대 국면에서 메모리 반도체가 더 이상 비용이 아니라 빅테크의 생존 조건으로 인식되고 있다고 진단했다. 정보 탐색 방식 역시 기존 인터넷 검색 중심에서 AI 기반으로 빠르게 이동하고 있어, 고성능 메모리의 전략적 가치가 더 커지고 있다는 설명이다. 이에 따라 2030년까지 장기공급계약을 추진하는 메모리 산업이 TSMC와 유사한 선수주-후생산 구조의 파운드리형 산업으로 진화할 가능성이 높다고 평가했다.

밸류에이션 매력도도 부각했다. 김 본부장은 현재 SK하이닉스의 12개월 선행 주가수익비율(PER)이 3.1배 수준에 불과해, 이익 규모 대비 현저히 낮은 평가를 받고 있다고 진단했다. 올해 기준 SK하이닉스 시가총액은 영업이익의 절반 수준인 글로벌 주요 기업 평균 시가총액 대비 크게 낮아 향후 재평가 가능성이 크다고 봤다.