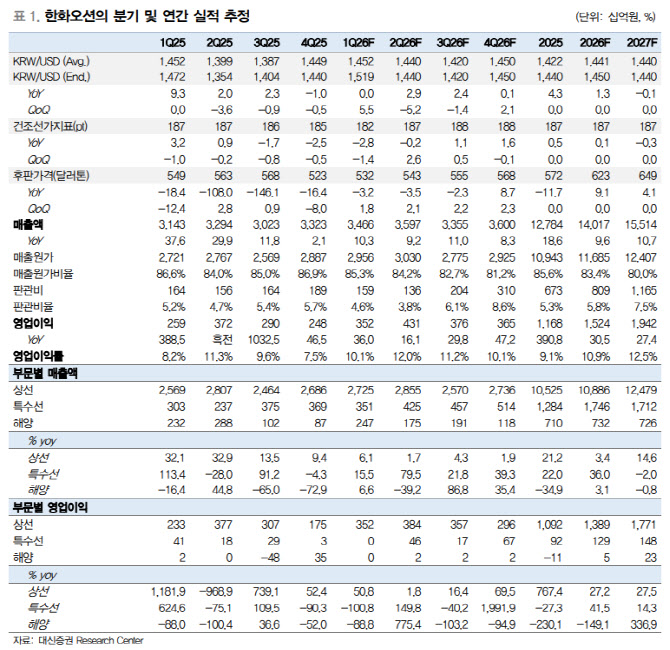

이 연구원은 “2026년 수주 목표는 연간 약 40척 기준 LNGC(액화천연가스운반선) 20척 확보 후 VLCC(초대형 원유 운반선), 컨테이너선을 수주하길 선호한다”며 “우호적인 환율 환경으로 VLCC의 이익률도 안정적으로 상승하는 중”이라고 분석했다.

다만 1분기 특수선과 해양은 다소 아쉽다고 평가했다. 그는 특수선에 대해 “이번 분기에 매출에는 ‘장보고III-배치2’ 2번함과 ‘울산함 배치3’ 5·6번함이 반영될 예정이지만 수상함의 이익률은 낮은 수준으로 이익 기여는 미미하다”며 “특히

지난해 캐파 증설 및 인력 충원에 따른 고정비 증가 및 해외 마케팅 관련 일회성 비용이 발생해 BEP(손익분기점) 수준에 그칠 것으로 예상한다”고 했다.

이어 해양에 대해선 “올해 FPSO(부유식 생산·저장·하역) 2기 수주를 목표로 입찰을 진행 중이나 아직까지는 대형 공사가 없는 상황이기에 2026년은 고정비 부담이 불가피 할 전망”이라고 덧붙였다.