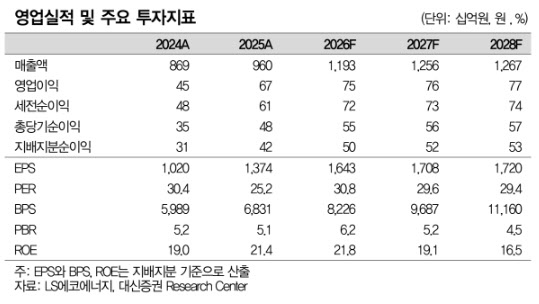

박 연구원은 “2026년 주당순이익(EPS)을 종전 대비 7.3% 상향했고, 신성장인 희토류 및 해저케이블 사업은 2026년 하반기 가시화되면서 밸류에이션 확대로 연결될 전망”이라고 설명했다.

1분기 호실적은 초고압 케이블 매출 증가가 이끌었다. 그는 “LS VINA 매출은 2025억원으로 전년 동기 대비 23.2% 증가했고, 수익성이 높은 초고압 케이블 매출은 322억원으로 177% 늘어났다”며 “고부가 프로젝트(PJT) 수주 확대와 덴마크향 수출 지속으로 분기 기준 사상 최대 실적을 달성했다”고 밝혔다.

이어 “소재 부문에서도 직판 물량 증가와 동 가격 상승에 따른 신규 판가 적용으로 수익성이 개선됐다”고 덧붙였다.

신성장 사업인 희토류와 해저케이블 사업도 본격화될 것으로 전망했다. 박 연구원은 “희토류 사업은 글로벌 경쟁력 강화를 위해 라이너스(Lynas)와 파트너십 계약을 체결했다”며 “안정적으로 원료를 공급받아 2027년 희토류 금속을 생산할 계획”이라고 설명했다.

그는 “해저케이블 사업은 베트남 PTSC와 합작법인(JV) 설립을 추진 중”이라며 “희토류와 해저케이블 모두 베트남 기업과 전략적 제휴를 통해 글로벌 수요 확대에 대응하고 있으며 2027년부터 매출로 연결될 것”이라고 밝혔다.