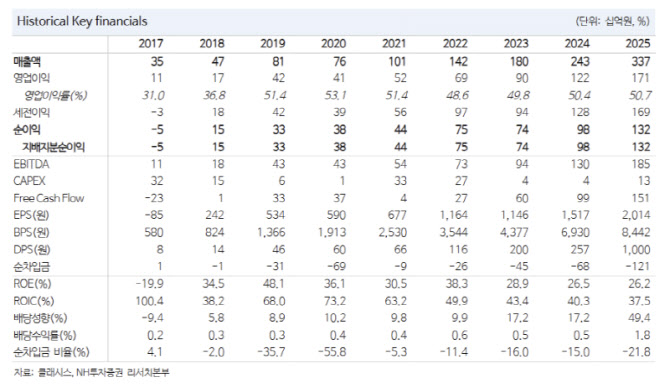

박혜성 NH투자증권 연구원은 “목표주가는 2026년 주당순이익(EPS) 2899원에 주가수익비율(PER) 26배를 적용해 산출했다”며 “과거 신제품 출시와 Big3 시장 진출 기대감이 반영됐던 구간의 상단 밸류에이션(12개월 선행 PER 32배)에서 20% 할인한 수준”이라고 설명했다.

브라질 사업 정상화가 단기 핵심 모멘텀으로 꼽혔다. 박 연구원은 “브라질 매출채권 회수 지연 문제는 유통사 인수를 통해 해소됐다”며 “2025년 289억원으로 감소했던 매출은 2026년 직판 전환과 평균판매단가(ASP) 상승 효과로 878억원까지 증가할 것”이라고 분석했다. 이어 “브라질은 2026년 매출 성장 기여도 1위 지역으로, 이미 수출 데이터에서 회복이 관찰되고 있다”고 덧붙였다.

일본 역시 직판 전환 효과가 본격화될 전망이다. 그는 “일본은 2026년부터 현지 법인 직판 성과가 나타나며 매출 339억원으로 73% 성장할 것”이라며 “법인 설립 이후 인력 확보와 네트워크 구축 단계를 거쳐 체인 클리닉향 매출이 본격화되는 구간”이라고 말했다.

중장기 성장 동력으로는 Big3 시장 진출이 제시됐다. 박 연구원은 “유럽과 미국을 시작으로 이후 중국까지 확장되는 구조로 핵심 시장 확대 모멘텀이 지속될 것”이라며 “Big3 시장은 기존 주력 시장 대비 2~4배 이상 규모로 성장 잠재력이 크다”고 평가했다.

이어 “Big3 시장향 매출은 2026년 1035억원, 2027년 1452억원으로 고성장이 예상된다”며 “유럽·미국 중심 성장 이후 중국 볼뉴머와 미국 슈링크 유니버스 출시가 추가 모멘텀으로 작용할 것”이라고 강조했다.

최근 최대주주 블록딜에 따른 주가 하락은 오히려 투자 기회라는 판단이다. 그는 “지분 매각 우려는 존재하지만 기업 펀더멘털에는 문제가 없다”며 “브라질 회복과 Big3 진출 등 다수의 성장 모멘텀을 감안하면 현재 주가는 저평가 구간”이라고 밝혔다.