이어 ”BTS 응원봉 및 앨범 연계 MD 판매, BTS 다큐멘터리, 광화문 라이브 스트리밍 수익이 일부 반영될 전망이며 BTS 컴백 이후 가파른 위버스 MAU 증가에 따른 팬클럽 매출(연간 안분 인식) 역시 일부 기여할 전망“이라면서도 ”다만 아티스트 정산율 변동, 글로벌 프로모션 확대 등에 따라 수익성은 둔화될 전망“이라고 부연했다.

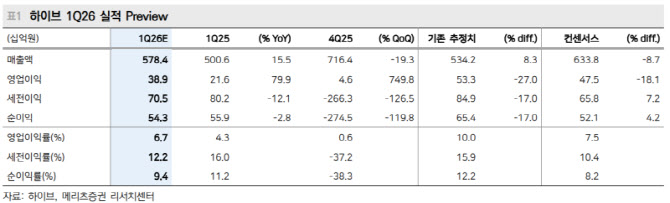

그럼에도 실적 기대감은 여전히 유효하다고 평가했다. 2026년 연결 실적은 매출액 4.4조원(전년 대비 +65.6%), 영업이익 4805억원(+863.2%)을 전망했다.

그는 ”2분기부터는 BTS의 월드투어에 따른 본격적인 실적 회복이 기대된다. 공연 매출 증가에 따른 투어 레버리지 효과 뿐만 아니라, 투어·앨범 관련 응원봉 및 MD 매출이 전분기에 걸쳐 인식되며 역대급 실적을 기록할 전망“이라며 ”2분기에는 TXT, 코르티스, TWS, 아일릿 등 대부분의 아티스트 컴백이 예정돼 있으며 하반기에도 뉴진스, 신인 그룹 데뷔가 이어지며 IP 모멘텀이 강화된다“고 분석했다.

김 연구원은 ”5월 첫 컴백 예정인 코르티스는 선주문량 200만장을 돌파하며 가파른 성장세를 보여주고 있으며 4월 새 싱글을 발매한 캣츠아이 역시 월간 청취자 수 3000만명(글로벌 179위)을 다시 넘어서면서 꾸준한 글로벌 팬덤 확장을 보여주고 있다“며 ”세븐틴, 엔하이픈, TXT 등 고연차 IP의 안정적 성장에 더해, 코르티스, 캣츠아이 등 신인 IP의 가파른 성장이 더해지며 탄탄한 아티스트 파이프라인이 기대된다“고 덧붙였다.