이현지 유진투자증권 연구원은 17일 보고서에서 카지노 업종에 대해 ‘비중 확대(Overweight)’ 의견을 유지했다. 중국인 방한 수요가 회복 흐름을 이어가는 가운데 2분기부터 성수기 효과가 본격화할 것으로 예상되기 때문이다.

특히 3월에는 비수기임에도 신규 멤버십 순증이 4000명을 기록했고, 4월부터는 롤링 테이블과 포커 테이블을 확대해 하이롤러와 대중 고객을 동시에 공략할 계획이다. 이 연구원은 롯데관광개발의 목표가를 3만 2000원으로 유지하면서 2분기 성수기 진입 이후 재차 강한 실적을 기록할 것으로 내다봤다.

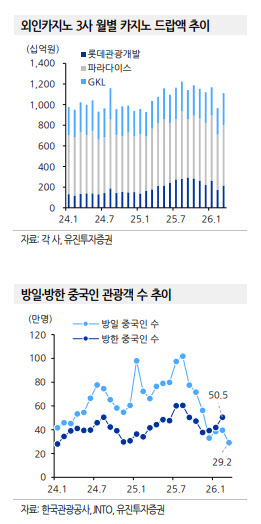

파라다이스(034230)는 매출은 방어했지만 수익성은 기대에 못 미칠 것으로 예상됐다. 1분기 연결 매출액은 2904억원으로 전년 동기 대비 2.5% 증가하겠지만, 영업이익은 386억원으로 32.7% 감소할 것으로 추정됐다. 1분기 드랍액은 1조 8000억원으로 3.6% 늘었지만 중국 VIP 드랍액이 17.6% 줄어든 점이 부담으로 작용했다. 대신 기타 VIP와 대중 고객 부문은 각각 14.8%, 16.8% 성장하며 전체 드랍액 증가를 이끌었다.

문제는 비용이다. 3월 개장한 하얏트 리젠시의 초기 지표가 기대보다 부진한 데다 고정비 부담이 더해졌고, 광고비와 인건비 증가도 수익성에 부담이 된 것으로 분석됐다.

다만 파라다이스에 대한 시각이 완전히 부정적인 것은 아니다. 이 연구원은 실적 추정치와 적용 멀티플을 조정하면서 목표주가를 2만 3000원으로 11.5% 내렸지만, 4월 들어 회복 조짐이 뚜렷하다고 평가했다. 주말 기준 파라다이스시티(P-City) 객실 가동률은 90%를 웃돌고 있고, 하얏트 객실 가동률도 70% 이상을 기록하며 오픈 초기 부진에서 벗어나고 있다는 설명이다. 5월 골든위크를 앞두고 4월부터 본격적인 컴프 마케팅이 시작된 만큼 2분기에는 다시 견조한 실적 흐름을 보일 것으로 전망했다.

GKL(114090)은 상대적으로 안정적인 흐름이 예상됐다. 1분기 매출액은 1056억원으로 전년 동기 대비 3.9% 줄고, 영업이익은 154억원으로 23.8% 감소할 것으로 전망됐다. 다만 드랍액은 9310억원으로 12.6% 증가해 외형 성장 흐름은 유지한 것으로 분석됐다. 중국과 기타 VIP가 두 자릿수 성장세를 보이며 전체 드랍액 증가를 이끌었다.

유진투자증권은 GKL의 목표주가를 1만 6000원으로 15.8% 하향 조정했지만, 2분기부터 성수기에 진입하면 올해 준비한 마케팅 전략의 효과가 숫자로 확인될 가능성이 크다고 봤다.