한승훈 신한투자증권 연구원은 20일 보고서에서 “글로벌 네트워크를 기반으로 한 이익 성장 기조는 지속될 전망”이라며 “석유화학 제품의 시장 수급과 가격 흐름에 대한 모니터링은 필요하지만, 변동성 구간에서 오히려 네트워크 경쟁력이 증명되고 있다”고 평가했다.

(표=신한투자증권)

실적 개선의 핵심 동력으로는 기계인프라와 석유화학 부문이 꼽혔다. 기계인프라 부문은 건설기계 수요 증가에 더해 독립국가연합(CIS) 지역 대외경제협력기금(EDCF) 사업 실적이 반영되며 이익 성장을 이끌 것으로 전망됐다. 석유화학 부문도 제품 수급이 타이트한 상황에서 가격 변동폭이 커지며 마진이 개선될 것으로 예상됐다. 철강 부문 역시 관세 영향으로 일시 중단됐던 일부 미국향 물량 거래가 재개되면서 수익성 회복이 기대됐다.

승용 부문에서는 기아의 카자흐스탄 신규 CKD 공장 가동에 따라 CIS향 물량 감소가 있었지만, 이를 중남미와 아시아·중동 지역 등 대체 시장 수출로 상쇄할 것으로 분석됐다. 에너지상용부품 부문도 북미향 변압기 수요가 견조해 안정적인 실적 흐름을 이어갈 것으로 전망됐다.

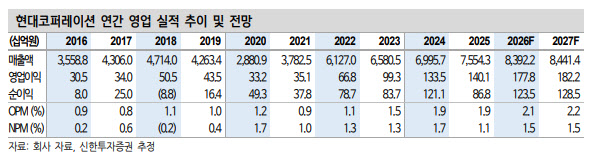

한 연구원은 현대코퍼레이션의 올해 연간 영업이익을 1778억원으로 추정했다. 이는 전년 대비 26.9% 증가한 수준이다. 승용 부문의 수출 다변화와 석유화학 부문의 수익성 개선이 연간 실적을 끌어올릴 주요 요인으로 지목됐다. 특히 석유화학 제품의 타이트한 수급 상황이 이어질 경우 추가적인 이익 증가 가능성도 열려 있다고 봤다.

목표주가 상향의 배경엔 실적 추정치 조정이 있다. 한 연구원은 2026년 연간 실적 전망치를 높여 잡으면서 목표주가를 3만 5000원으로 올렸다. 2026년 매출액 추정치는 기존 대비 7.7%, 영업이익은 13.9%, 순이익은 9.0% 각각 상향 조정했다. 목표주가는 12개월 선행 주당순자산(BPS) 6만 3695원을 바탕으로 목표 주가순자산비율(PBR) 0.55배를 적용해 산출했다.

한 연구원은 “현재 주가는 2026년 기준 주가수익비율(PER) 2.9배, 주가순자산비율(PBR) 0.43배 수준”이라며 “꾸준한 외형 성장에도 저평가가 이어지고 있다”고 진단했다. 그러면서 “연내 신사업 추가 투자도 기대된다”고 덧붙였다.