표면이자율과 만기이자율은 모두 0%이며, 만기는 2031년 4월 29일이다. 전환가액은 5만4603원으로, 전환 시 보통주 238만821주(주식총수 대비 15%)가 발행된다. 조달 자금은 AI 서버용 커스텀 CPU 플랫폼 ‘ADP620’ 개발을 위한 재료비와 인건비 등 연구개발에 투입될 예정이다.

ARM, 삼성파운드리 등과 공동 개발 중인 ADP620은 2나노 공정 기반 HPC 플랫폼으로, AI 데이터센터와 클라우드 환경을 겨냥한 차세대 칩렛 구조를 적용한 것이 특징이다. CPU 칩렛과 AI 가속기, 고속 인터커넥트를 결합해 데이터센터용 고성능 반도체 설계를 지원하는 것이 핵심이다.

박희철 교보증권 연구원은 “ADP620은 단순히 고객사의 개발 기간과 비용을 줄이기 위한 플랫폼이 아니라, 실제 서버칩 개발을 목표로 하는 프로젝트”라며 “직접 칩 판매 가능성도 있어 디자인하우스를 넘어 팹리스 수준의 고부가 사업으로 확장이 가능하다”고 설명했다.

이미 사업화도 진행 중이다. 에이디테크놀로지는 북미 HPC 팹리스와 협력해 ADP620 기반 칩렛 플랫폼을 공동 개발하고 있으며, 설계부터 패키징까지 전 공정을 아우르는 턴키 모델을 적용하고 있다.

ADP620 출시 목표는 2027년 하반기이며, 매출 기여는 2028년부터 본격화될 전망이다. 증권가에서는 ADP620을 통해 2028년 하반기부터 약 2년 반 동안 1조4000억원 규모의 매출이 발생할 수 있다고 추산하고 있다.

실적 흐름도 개선되고 있다. 에이디테크놀로지의 지난해 매출은 1645억원으로 전년 대비 54.4% 증가했고, 영업이익은 29억원으로 흑자 전환했다. 올해는 매출 3000억원, 영업이익 250억원 수준을 예상하며 본격적인 실적 레버리지 구간 진입을 전망하고 있다.

수주 구조도 빠르게 고도화되고 있다. 허성규 신한투자증권 연구원은 “AI·HPC 등 고부가 프로젝트 비중은 2024년 26%에서 지난해 73%까지 확대됐다”며 “개발에 그치지 않고 양산으로 이어지는 턴키 과제 비중도 2024년 60%에서 지난해 81%로 크게 늘었다”고 분석했다.

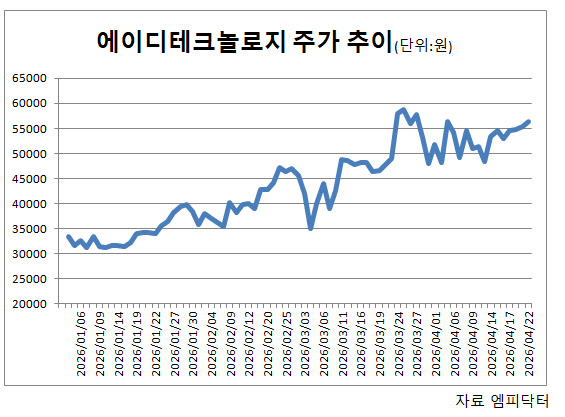

양산 파이프라인은 2026년 1개에서 2027년 7개, 2028년 12개로 급증할 전망이다. 에이디테크놀로지 주가 역시 이러한 기대를 반영해 올해 들어 60% 이상 상승했다.

박 연구원은 “양질의 개발 수요 증가와 양산 매출 확대가 맞물리며 실적 개선이 본격화될 것”이라며 “ADP620을 통한 고부가 사업 확장성이 핵심이며, 삼성파운드리 수혜와 함께 비메모리 밸류체인 내 핵심 기업으로 평가받을 것”이라고 강조했다.