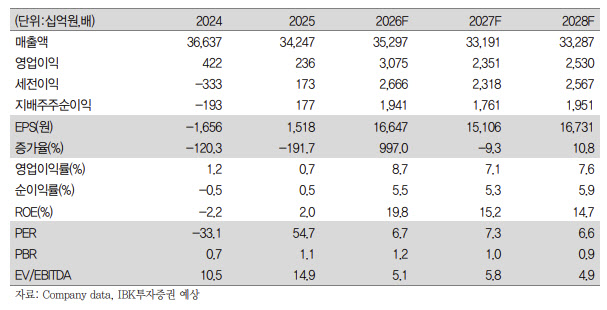

이동욱 IBK투자증권 연구원은 “S-Oil의 올해 1분기 영업이익은 1조2311억원으로 전 분기 대비 231.0% 증가하며 최근 급격히 높아진 시장 기대치를 상회했다”며 “3월 유가 급등에 따른 재고관련 이익 증가와 타이트한 수급이 반영된 정제마진 개선에 기인한다”고 분석했다.

이 연구원은 “정유부문 영업이익은 1조390억원으로 전 분기 대비 361.2% 증가했다”며 “환율 효과가 지속된 가운데 유가 상승으로 5248억원의 재고관련 이익이 반영됐고, 지정학적 이슈로 등유·경유 크랙이 급등했다”고 설명했다.

이어 “석유화학부문은 다운스트림 수요 호조와 역내·외 설비 셧다운 영향으로 PX·벤젠·PO 스프레드가 개선되며 흑자전환했다”며 “반면 윤활부문은 원재료 관련 부정적 래깅 효과로 영업이익이 감소했다”고 덧붙였다.

특히 지정학 리스크 국면에서의 원유 조달 경쟁력을 핵심 투자 포인트로 제시했다. 이 연구원은 “2026년 3~4월 원유 도입량은 정기보수 영향으로 일시 감소했지만 5~6월부터는 정상 수준을 회복할 전망”이라며 “보다 본질적인 투자 포인트는 Saudi Aramco와의 20년 장기 원유 구매 계약, 관계사 Bahri와의 10년 장기 운송 계약에 있다”고 진단했다.

그는 “호르무즈 해협을 둘러싼 지정학적 긴장으로 전쟁 리스크 프리미엄이 재차 부각되는 상황에서 S-Oil의 수직계열화된 원유 조달·운송 체인은 공급 가용성 자체를 차별적으로 담보하는 구조”라며 “기타 공급선 및 스팟 거래 병행도 시황 대응 유연성을 높이는 안전판 역할을 할 것”이라고 평가했다.

이어 “S-Oil은 국내 정유사 가운데 가장 명확한 헤지 포지션을 보유하고 있다”며 “이는 단기 도입량 변동보다 우선적으로 평가돼야 할 핵심 가치”라고 강조했다.