주민우 NH투자증권 연구원은 “EV 부문의 부진 속에서도 ESS와 회로박 중심의 체질 개선 노력으로 판매량 비중에 유의미한 변화가 예상된다”며 “ESS와 회로박 합산 판매 비중은 2026년 47%, 2027년 53%까지 확대되며 EV+기타 판매 비중이 절반 이하로 내려갈 것”이라고 분석했다.

주 연구원은 “ESS는 삼성SDI의 북미 라인 전환에 따른 낙수효과가 기대되고, 회로박은 국내 CCL 업체를 통한 북미 고객사향 매출 확대가 예상된다”며 “회로박은 수요에 맞춰 1만톤 규모의 추가 증설도 검토 중”이라고 설명했다.

목표주가 상향 배경에 대해서는 “본격적인 회로박·ESS 성장성을 반영하기 위해 상각 전 영업이익(EBITDA) 기준 시점을 2026~2027년 평균에서 2027년으로 변경했고, 비교기업(Peer) 주가 상승에 따른 타깃 멀티플도 상향했다”고 짚었다.

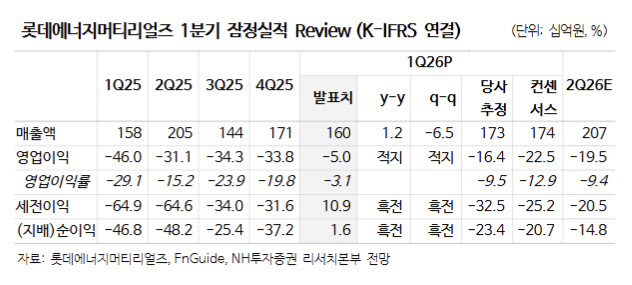

1분기 실적은 물류 지연 영향으로 매출은 기대치를 밑돌았지만 수익성은 예상보다 양호했다. 롯데에너지머티리얼즈의 1분기 매출액은 1598억원으로 전년 동기 대비 1% 증가했고, 영업손실은 50억원으로 적자를 지속했다. 다만 영업손실 규모는 시장 컨센서스(-225억원)를 크게 웃돌았다.

주 연구원은 “유럽 EV향 물류 지연으로 동박 판매량이 가이던스를 밑돈 4800톤에 그친 것이 매출 부진의 원인”이라면서도 “재고평가 충당금 환입과 구리 가격 상승에 따른 스프레드 개선으로 손익은 선방했다”고 평가했다.

이어 “회로박은 지난 3월부터 AI용 HVLP 양산을 시작했고, 1분기 매출액은 210억원을 기록했다”며 “AI 데이터센터향 수요 확대에 대응하기 위해 회로박 사업을 적극 확대하고 있다”고 덧붙였다.