정연승 NH투자증권 연구원은 12일 항공운송 업종 보고서에서 “미국과 이란 간 전쟁 발발 이후 유류할증료 급등으로 한국발 아웃바운드 수요는 약해지는 반면, 해외발 인바운드 및 환승 수요는 여전히 견조하다”며 “해외발 수요 유치가 가능한 대형항공사의 점유율 상승이 기대된다”고 말했다.

(표=NH투자증권)

정 연구원은 “저비용항공사는 왕복 기준 약 900편 운항을 축소했다”며 “향후 감편 규모가 추가로 확대될 가능성도 존재한다”고 설명했다. 이어 “비용 이슈가 장기화될수록 대형항공사 중심의 시장 재편이 예상된다”고 덧붙였다.

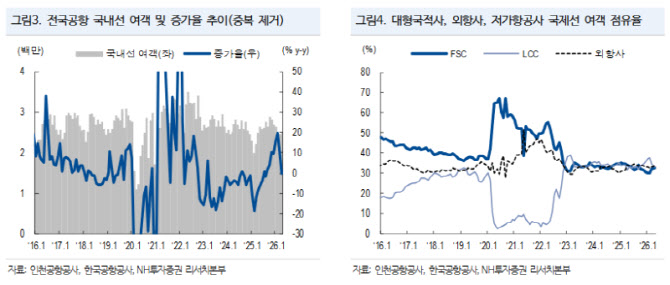

전체 항공 수요 자체는 아직 양호한 흐름을 보이고 있다. 올해 4월 전국공항 기준 국제선 여객 수송량은 834만명으로 전년 동월 대비 13.2% 증가했다. 유류할증료가 급등하기 전 예약이 늘어난 영향으로 2분기에도 전반적인 수송량은 견조하게 유지되고 있다는 분석이다.

항공사별로는 대형항공사의 수송 증가율이 상대적으로 높았다. 4월 국제선 여객 수송량은 대한항공(003490)이 전년 동월 대비 8.0%, 아시아나항공(020560)이 11.3% 증가했다. 반면 진에어(272450)는 2.4%, 트리니티는 7.7% 증가하는 데 그쳤다. 정 연구원은 일본 노선 수요가 아직 견조하지만, 중국·유럽·미주 등 대형항공사가 강점을 가진 노선 수요가 더 탄탄하게 나타나고 있다고 분석했다.

노선별로도 이 같은 흐름은 확인된다. 4월 일본 노선 여객은 전년 동월 대비 20.4% 늘었고, 중국은 26.1%, 유럽은 13.9%, 미주는 15.8% 증가했다. 동남아시아 노선 증가율은 3.6%에 그쳤다. 단거리 관광 노선 중심의 LCC보다 장거리·환승 네트워크를 갖춘 FSC에 유리한 환경이 만들어지고 있는 셈이다.

화물 부문도 전쟁 영향과 반도체·장비 수요에 힘입어 증가세를 보였다. 4월 인천공항 국제선 화물 수송량은 전년 동월 대비 5.4% 증가했다. 항공 화물 운임 지수도 2738포인트로 전년 대비 37% 높은 수준을 기록했다. 다만 정 연구원은 “이는 비용 상승분 전가 영향이며, 비용 전가 이상의 이익 창출은 아니다”라고 짚었다.

관건은 비용이다. 유류할증료 상승으로 일부 비용을 운임에 반영할 수는 있지만, 급등한 비용을 모두 전가하기에는 한계가 있다는 판단이다. 항공사 수익성 회복을 위해서는 제트유 가격과 원·달러 환율 하락이 필요하다는 설명이다.

다만 최근 제트유 가격이 고점 대비 내려온 점은 긍정적이다. NH투자증권에 따르면 싱가포르 기준 제트유 가격은 배럴당 149달러까지 하락해 고점인 233달러 대비 36% 낮아졌다. 정 연구원은 “여객 시장점유율 상승, 무인기 협력 기대감, 에너지 가격 하락 시 비용 부담 완화 가능성을 감안할 때 대한항공만 섹터 내 관심 종목으로 제시한다”고 말했다.