이진협 한화투자증권 연구원은 12일 보고서에서 “홈플러스의 구조조정 강도가 강화되면서 롯데쇼핑 할인점의 반사이익 확대, 해외 사업 성장, 연결 자회사 실적 안정화, 유니클로·자라 등 지분법 법인 실적 호조 등이 가세하고 있다”며 “투자포인트가 차고 넘친다”고 강조했다.

롯데쇼핑은 올해 1분기 하이마트를 제외한 전 사업부가 호조세를 보이며 총매출액 5조1600억원(전년 동기 대비 +5.4%), 영업이익 2529억원(+70.6%)을 기록했다. 영업이익은 시장 전망치 2075억원을 크게 상회했다.

특히 국내 백화점은 1분기 기존점성장률(SSSG) +13%를 기록하며 영업이익 1835억원(+43.5%)을 달성했다. 내수 소비 강세와 인바운드 소비 호조가 맞물린 결과로, 외국인 매출은 전년 동기 대비 92% 급증했다.

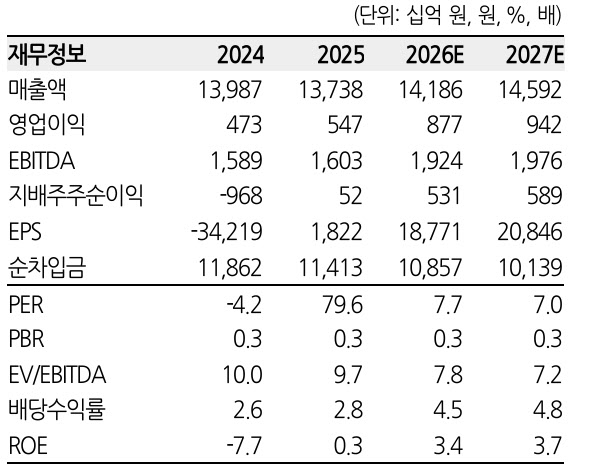

한화투자증권은 롯데쇼핑의 올해 영업이익 전망치를 기존 대비 16% 상향한 8767억원(+60.3%)으로 제시했다. 주된 실적 전망치 상향 요인은 백화점 실적 전망치 상향에 기인한다. 그는 “소득효과와 자산효과로 내수 소비 강세가 이어지는 와중에 외국인 성장 기여 폭은 확대되고 있다”고 말했다.

해외 사업도 양호했다. 1분기 해외 백화점과 할인점의 SSSG는 각각 +25%, +6%를 기록했으며 합산 영업이익은 326억원(+38.7%)을 거뒀다. 국내 할인점은 경쟁 완화에 힘입어 제한적 성장(SSSG +1%)에도 불구하고 영업이익이 30.9% 늘었다.

홈쇼핑은 수익성 중심 전략으로 영업이익이 118.6% 증가했고, 컬처웍스는 박스오피스 호조로 영업이익이 183억원 늘었다. 유니클로 운영법인인 에프알엘(FRL)코리아의 지분법이익은 288억원으로 전년 동기 대비 264억원 증가했다.

목표주가 상향은 자기자본이익률(ROE) 전망치를 2.6%에서 3.4%로 높이고 목표 주가순자산비율(PBR)을 0.4배로 올린 데 따른 것이다.

출처:한화투자증권