그는 “도전재료 매출액은 2026년 2500억원(전년 대비 +92%), 2027년 3501억원(전년 대비 +40%)으로 성장하며 전사 실적을 견인할 전망”이라며 “2028년에는 현재 대비 2배의 물량을 요구받고 있어 성장 가시성이 높다. 스페이스X향 HJT(이종접합) 페이스트 공급이 성사된다면 도전재료 내 태양전지용 매출액만 궁극적으로 최대 연 1.4조원(시장점유율 30% 가정) 추가될 수 있다”고 강조했다.

그러면서 “실리콘음극재는 파나소닉 미국 내 점유율 확대, 포르쉐 신차 출시, 삼성SDI 전동공구 신규 진입을 바탕으로 성장세가 가팔라질 전망”이라고 부연했다.

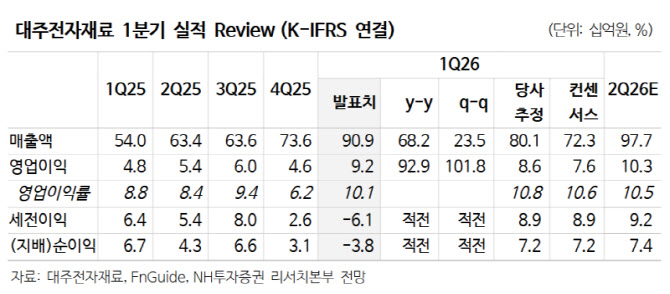

1분기 매출액은 909억원(전년 대비 +68%), 영업이익은 92억원으로 컨센서스(723억원·76억원)를 상회했다. 주 연구원은 “도전재료 매출액이 610억원(+156%)으로 전사 실적을 견인했다. 부문별로는 칩부품용 346억원, MLCC용 148억원, 태양전지용 126억원을 기록했다”고 분석했다.

아울러 “삼성전기를 통해서 데이터센터용 MLCC, 칩부품 수요 강세의 낙수효과를 누리고 있다”며 “실리콘 음극재 매출은 120억원(+38%)으로 비수기 영향에 따라 아직 지지부진한 상황”이라고 덧붙였다.