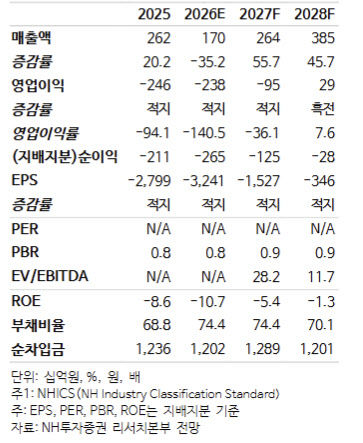

주민우 NH투자증권 연구원은 “주요 고객인 SK온만으로는 가동률을 끌어올리는 데 한계가 있어 신규 고객 확보가 절실하다”며 “2026년 하반기 국내 고객사 1곳, 2027년 해외 고객사 2곳을 확보하며 출하량은 개선되겠지만 가동률은 여전히 50%를 하회할 것”이라고 분석했다.

이어 “이에 따라 2027년에도 영업이익 흑자전환은 어려울 것으로 보인다”며 “실적 기준 시점을 기존 2026~2027년 평균에서 2027년으로 변경했고, 동종 업체 주가 상승을 반영해 목표 멀티플은 소폭 상향했으나 실적 추정치는 하향 조정했다”고 설명했다.

1분기 실적은 주요 고객사 재고조정 영향으로 시장 기대치를 밑돌았다. 주 연구원은 “1분기 매출액은 359억원으로 전년 동기 대비 38% 감소했고 영업손실은 732억원을 기록했다”며 “SK온의 합작사(BOSK) 청산에 따른 재고 조정으로 판매가 둔화했고, 평균 가동률은 20%대를 유지했다”고 말했다.

또 “분리막 판매량은 전분기 대비 10% 감소했고 판가 역시 중화권 고객향 인하 영향으로 5% 하락했다”고 덧붙였다.

2분기 역시 부진한 흐름이 이어질 것으로 전망했다. 주 연구원은 “2분기 매출액은 395억원, 영업손실은 672억원으로 컨센서스를 하회할 것”이라며 “신규 고객 확보가 지연되는 상황에서 재고 부담을 안고 있는 캡티브 고객향 판매에 주력하다 보니 출하량 성장이 제한적”이라고 진단했다.

이어 “가동률은 30%대로 회복될 전망이나 손익분기점(BEP) 가동률로 추정되는 60%에는 한참 미치지 못할 것”이라고 밝혔다.

NH투자증권은 SK아이이테크놀로지의 2027년 매출액을 2640억원, 영업손실은 952억원으로 전망했다. 2028년에야 영업이익 290억원으로 흑자전환이 가능할 것으로 내다봤다.