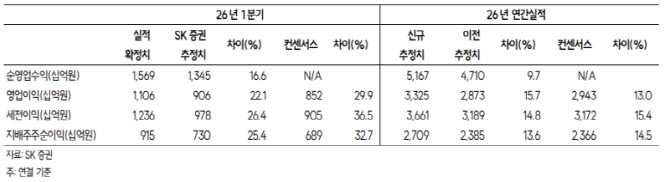

장영임 SK증권 연구원은 “1분기 지배주주순이익은 9149억원으로 컨센서스와 당사 추정치를 각각 32.7%, 25.4% 상회하는 호실적을 기록했다”며 “업황 호조로 전 부문이 성장했고 자산관리(WM)와 자회사의 이익 기여가 예상보다 컸던 것이 주요했다”고 분석했다.

브로커리지와 WM 부문의 성장세가 두드러졌다는 평가다. 장 연구원은 “일평균 거래대금 증가와 시장점유율(M/S) 확대에 따라 브로커리지 수수료수익은 전분기 대비 55.0% 증가했다”며 “자산관리 수수료수익도 목표전환형 펀드와 랩어카운트 판매 증가로 101.3% 성장하며 높은 성장세를 보였다”고 설명했다.

이어 “신용공여금 평잔이 전분기 대비 18.1% 확대된 영향으로 이자손익도 9.6% 증가했다”고 덧붙였다.

운용 부문도 증시 호조 영향으로 양호한 흐름을 이어갔다. 장 연구원은 “운용손익은 전분기 대비 30.8% 증가하며 예상치를 상회했다”며 “3월 금리 상승에도 채권 부문이 선방했고 증시 호조로 ELS 조기상환이 늘어난 영향”이라고 말했다.

또 “환율 상승으로 외화채권에서 400억원의 환차손이 발생한 점을 감안하면 양호한 성장세”라고 평가했다.

연결 자회사들의 실적 기여 확대도 긍정적으로 평가했다. 장 연구원은 “연결 자회사는 주식시장 강세에 따른 유가증권 평가이익 증가에 힘입어 2926억원을 기록했다”며 “밸류자산운용은 고유재산 운용이 기여하며 1197억원, 저축은행은 충당금 감소와 유가증권 평가이익 증가로 899억원을 기록했다”고 설명했다.

이어 “캐피탈도 유가증권 평가이익 영향으로 311억원의 이익을 냈다”고 덧붙였다.

올해 연결 기준 지배주주순이익 전망치는 2조7090억원으로 기존 대비 13.6% 상향 조정했다.

이에 대해 장 연구원은 “2026년 예상 자기자본이익률(ROE)은 20.4%에 달하는데 주가순자산비율(PBR)은 1.0배 수준에 불과하다”며 “2분기에도 증시 호조가 이어지고 있어 BK·WM 수수료수익 증가세가 지속될 것”이라고 전망했다.

그러면서 “1월 유상증자로 확대된 자기자본 12조7000억원을 바탕으로 신용공여, 발행어음, IMA 확대를 통한 이자 및 운용손익 증가 여력도 충분하다”며 “주식시장 강세 수혜를 전 부문에서 누리며 압도적인 이익 체력을 보유했다”고 평가했다.