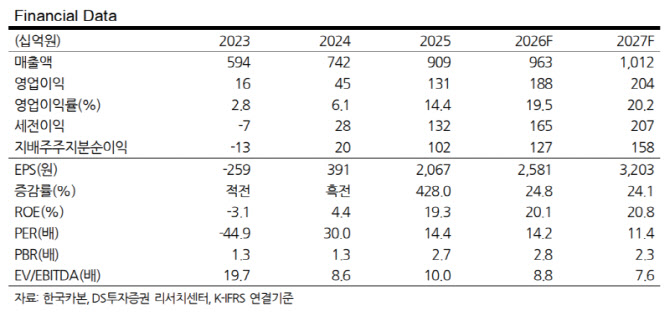

그는 “이는 2023년 이후 수주 물량의 매출 인식 확대에 따른 ASP(평균판매단가) 상승과 우호적인 고환율 기조 지속에 기인한다. 한편 당기순이익은 지난 4월 공시된 전환사채 관련 일회성 비용이 반영됨에 따라 당사 예상치를 큰 폭으로 하회했다”고 부연했다.

이어 “하반기부터 유가 상승에 따라 주 원자재인 MDI(메틸렌디이소시아네이트) 가격이 이전 대비 20~30% 상승한 영향이 본격적으로 반영될 예정이다. 다만 한국카본의 경우 선제적으로 확보한 MDI 재고와 정부의 나프타 지원 정책 효과로 영향력은 일부 상쇄될 전망”이라며 “오히려 2023년 이후 수주분 비중 확대에 따른 계단식 ASP 상승 효과와 함께 고환율 기조가 유지될 경우 수익성 개선세는 견조하게 유지될 전망”이라고 내다봤다.

김 연구원은 “수주잔고 또한 하반기부터 본격적인 미국 프로젝트발 LNG선 발주가 시작됨에 따라 확대될 예정이다. 현재 엑손모빌(20~30척), 우드사이드 에너지(10~12척), 토탈에너지(17척) 등의 대규모 발주 파이프라인이 대기 중”이라며 “현재 YTD 기준 글로벌 LNG선 발주량은 47척으로 하반기 발주가 더해질 시 연간 발주량은 100척 이상으로 2022년을 제외하면 역대 최대 규모”라고 강조했다.

그러면서 “지난 4월 미국 현지 법인에 약 300억원의 출자를 단행했다. 해당 재원은 소재 관련 CAPA(생산능력) 확장에 투입되며 램프업 이후 본격적인 미국향 수주에 나설 전망”이라며 “초기 방산 및 보냉재향 납품을 시작으로 향후 우주항공 소재까지 납품이 기대된다”고 말했다.

아울러 “중국향 SB(2차 방벽) 소재 납품도 중국 내 Mark III 기반 조선소들의 CAPA 확대에 따라 점진적으로 증가할 전망이다. 하반기 LNG선 수주 호황과 MASGA(마스가) 관련 모멘텀을 감안할 때 리레이팅 여지는 충분하다”고 덧붙였다.