(사진=흥국증권)

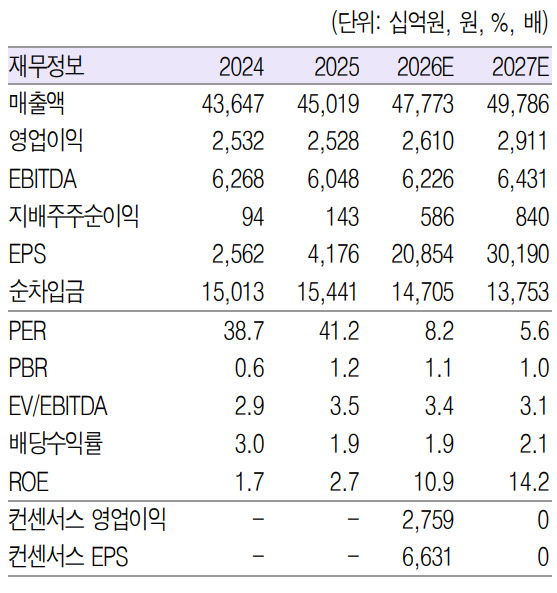

앞서 1분기 연결기준 매출액은 11.5조원(전년 대비 +8.0%), 영업이익 4607억원(-13.2%)으로 당초 전망치를 하회하는 부진한 영업실적을 기록했다. 그는 “매출액은 당초 전망치를 소폭 상회했는데, CJ제일제당(대한통운 포함)과 CJ올리브영이 주도하는 가운데 연결 자회사 대부분 견조한 외형성장을 기록했기 때문”이라고 분석했다.

반면 “영업이익은 전망치를 하회했는데, CJ제일제당의 실적 부진과 연결조정 손익 악화 때문”이라며 “CJ올리브영(방한 외국인 및 온라인 성장으로 외형 증가 및 수익성 증대)의 견조한 영업이익 창출과 함께 CJ ENM·CJ CGV·CJ푸드빌 등 자회사들의 실적은 개선됐다”고 부연했다.

박 연구원은 “올해는 긍정적인 자산효과와 실질임금 상승, 방한 외국인 증가, 소비심리회복 등으로 국내 소비지출 증가율의 점진적 개선이 가능할 전망”이라며 “CJ의 사업구조는 식품, 생명공학, 신유통, 엔터테인먼트·미디어로 소비경기 영향을 받고 있는데, 내수 회복에 따른 전반적인 실적 개선이 가능할 것”이라고 내다봤다.

또한 “해외 비중 확대 지속으로 성장 동력도 추가적으로 확보하고 있다”면서도 “1분기 부진한 실적을 반영해 연간 수익예상을 하향 조정한다. 2026년 연간 연결 기준 매출액 47.8조원(+6.1%), 영업이익 2.6조원(+3.4%)으로 수정 전망한다”고 덧붙였다.

그러면서 “4대 사업(Culture, Platform, Wellness, Sustainability)을 통한 성장동력을 마련 중이다. 기업가치제고 및 주주환원 확대에 보다 구체적인 가이드라인 제시가 필요하다”고 강조했다.