이동주 SK증권 연구원은 “시큐리티 사업부는 매분기 3000억원 중반 내외의 안정적인 매출을 시현하고 있다”며 “연평균 7% 수준의 시장 성장세는 AI 보안 카메라 수요 증가와 미주·유럽 중심의 B2B 수요 확대에 기인한다”고 분석했다.

이어 “시큐리티 부문 원가 내 메모리 비중은 5% 내외로 크지 않지만 IC·센서류 등 비메모리 가격 상승 영향은 일부 존재한다”며 “다만 AI 중심 카메라 판매 확대로 제품 믹스가 개선되며 올해 수익성 감소 폭은 1%포인트 수준에 그칠 것”이라고 설명했다.

시큐리티 사업만으로도 안정적인 기업가치를 뒷받침할 수 있다는 평가다. 이 연구원은 “시큐리티 사업부는 연간 1500억원 이상의 영업이익 체력을 지켜줄 것으로 판단된다”며 “시큐리티 사업부만으로 시가총액 2조5000억원 내외의 하방을 지지해줄 것”이라고 진단했다.

세미텍 부문의 신규 장비 수주 확대도 핵심 모멘텀으로 제시했다. 이 연구원은 “주요 고객사향 TC본더 신규 발주가 1분기 재개됐고 2분기 약 200억원 규모의 매출 인식으로 이어질 예정”이라며 “고객사의 올해 전체 구매 대수는 70대 내외로 전년 대비 크게 증가할 것”이라고 말했다.

또 “동사는 신규 제품인 FO-PLP 장비 수주를 확보했다”며 “미국 고객사를 엔드유저로 아시아 OSAT 업체에 공급되는 구조로 파악된다”고 설명했다.

이어 “연간 세미텍 매출의 10% 내외 수준으로 추정되며 올해 하반기부터 본격적인 실적 기여가 나타날 전망”이라고 덧붙였다.

고대역폭메모리(HBM) 관련 신규 장비 기대감도 언급했다. 이 연구원은 “D2W 하이브리드 본더 역시 기대되는 신규 장비 모멘텀”이라며 “HBM 시장 내 본격 양산화 시점에 대해서는 조심스럽지만 글로벌 장비사와 협업 관계를 형성한 만큼 시장 개화 시 상당한 실적 모멘텀으로 작용할 것”이라고 평가했다.

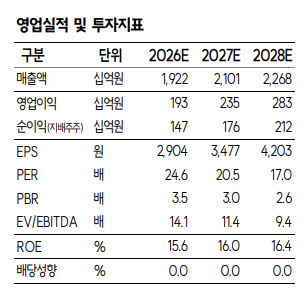

SK증권은 한화비전의 올해 매출액과 영업이익을 각각 1조9220억원, 1930억원으로 전망했다.

이 연구원은 “시큐리티의 안정적인 캐시 창출 역량은 주가의 하방을 지지해줄 것으로 보인다”며 “세미텍의 여러 신규 장비 모멘텀이 부각되면서 주가 리레이팅을 이끌 것”이라고 강조했다.