[이데일리 이미나 기자]

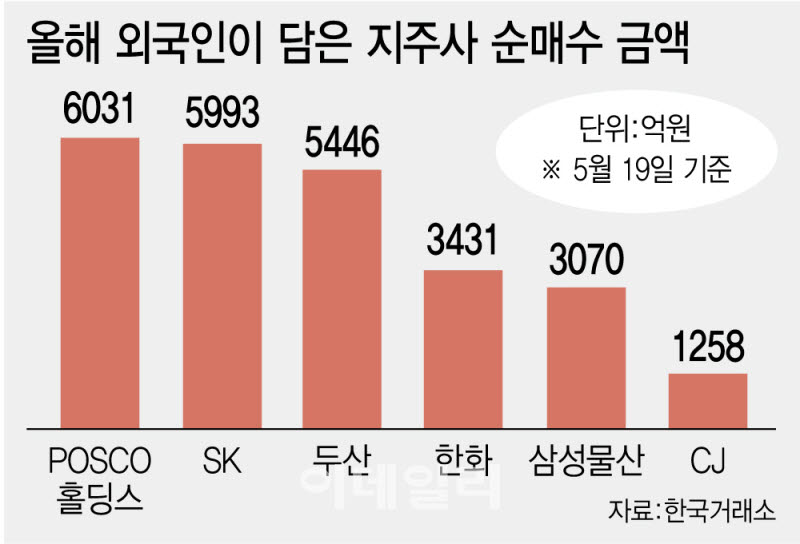

증권가에서는 자회사 포트폴리오의 구조적 성장성을 외국인 매수세의 핵심 동력으로 꼽는다. 단순한 업종 순환매가 아니라 각 지주사가 보유한 사업 포트폴리오와 그 산업의 구조적 성장이 외국인을 끌어들이는 실질적 요인이라는 설명이다.

HD현대의 경우 조선·전력기기·건설기계·선박 서비스 등 주요 자회사가 성장 사이클에 진입하면서 배당과 브랜드 로열티가 지주사로 귀속되며 투자 매력이 높아졌다는 평가다. SK도 SK실트론 지분 매각에 따른 대규모 현금 유입과 차입금 축소, SK에코플랜트의 인공지능(AI) 인프라 전문 기업으로서의 가치가 지주사에 반영되고 있단 분석이다.

정책 모멘텀도 지주사 재평가를 이끄는 축이다. 배당소득 분리과세가 올해 1월 시행됐고, 지난 3월 3차 상법개정으로 자사주 의무소각이 도입됐다. 올해 4월까지 자사주 소각을 공시한 기업만 253개, 소각금액은 44조2000억원에 달한다. 6월부터는 거래소 상장규정 개정으로 중복상장이 원칙적으로 금지되고, 지배주주의 의도적 주가 저평가 행위를 억제하는 이른바 ‘주가 누르기 방지법’도 정치권에서 논의 중이다.

박건영 KB증권 연구원은 “향후 저평가된 자회사 주가를 활용한 불리한 합병 강행이나 중복상장이 어려워지면서 자회사 가치가 지주사에 온전히 반영될 것”이라며 “지주사 주가 리레이팅은 여전히 진행 중으로, 남은 정책들의 입법 속도에 따라 추가적인 순자산가치(NAV) 디스카운트 해소 여력이 충분히 존재한다”고 말했다.

최관순 SK증권 연구원 역시 “커버리지 지주회사 합산 대비 순자산가치(NAV) 할인율은 54.5%로 여전히 낮은 수준이고, 정책 모멘텀이 하반기에도 이어지는 만큼 지주회사 할인율의 추가 축소 가능성이 높다”며 주요 지주사의 목표주가를 일제히 상향했다.

SK는 SK에코플랜트 실적 개선과 보유 자사주 20.3% 소각 예정 등을 반영해 66만원(NAV 대비 할인율 56.4%)으로 상향했고, SK스퀘어는 SK하이닉스 실적 상향과 해외 DR 발행 추진에 따른 지분가치 상승을 근거로 145만원(47.3%)으로 높였다.

이어 삼성물산 48만원(54.4%), 한화 17만원(65.4%), LS 63만원(41.9%), LG 14만원(50.2%) 등도 일제히 목표가를 높였다. 삼성물산은 삼성전자 보유 지분가치 증가와 건설부문 실적 개선, 한화는 8월 인적분할 이후 합산 시가총액 상승 가능성과 한화에어로스페이스 등 주요 자회사 실적 개선, LS는 전선·MnM 등 주요 자회사의 우호적 업황 지속과 중복상장 규제에 따른 비상장 자회사 가치의 지주사 귀속 효과를 각각 상향 근거로 제시했다. CJ는 올리브영 상장 가능성 축소로 호실적이 지주사 주가에 직접 반영될 것이라는 점을, LG는 LG전자·LG화학 등 주요 자회사 실적 개선에 따른 지분법 이익 증가를 반영했다.

최 연구원은 “CJ·LS·한화·SK는 중복상장 규제가 수혜가 예상되고, SK스퀘어·SK·LS·삼성물산은 코스피 대비 주가 민감도(베타)가 1.5배 이상으로 증시가 오를 때 시장보다 더 빠르게 오르는 특성이 있어 지수 상승기에 특히 주목할 만하다”고 강조했다.