나승두 SK증권 연구원은 “미국의 글로벌 관세 부과 이후 중국은 사실상 의류 OEM 시장에서 밀려나는 수준의 관세가 유지되고 있다”며 “인도네시아·캄보디아·방글라데시 등은 상대적으로 관세 회피가 가능한 생산 지역으로서 매력이 크다”고 분석했다.

이어 “중남미 생산 거점은 낮은 관세가 강점이지만 숙련 노동 공급과 원부자재 조달, 생산능력(CAPA) 측면에서 아시아를 단기간에 대체하기는 어렵다”며 “글로벌 고부가가치 의류 브랜드들의 수주가 호전실업에 집중되고 있는 이유”라고 설명했다.

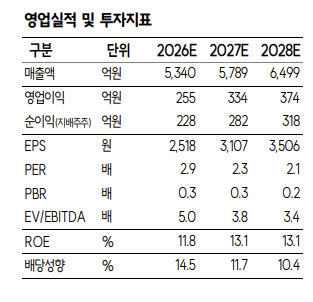

1분기 실적 부진은 일시적 요인이라는 평가다. 나 연구원은 “1분기 매출액은 892억원으로 전년 동기 대비 14.8% 감소했고 영업손실 14억원으로 적자전환했다”며 “인도네시아 르바란 연휴에 따른 조업일수 감소와 일회성 명절 수당 지급 영향”이라고 진단했다.

이어 “이는 이슬람력 변동에 따른 캘린더 효과일 뿐 본업의 변화는 없다”며 “2분기에는 조업일수 정상화와 함께 이연된 생산 실적이 반영되면서 상대적 비수기를 자연스럽게 극복하는 흐름이 나타날 가능성이 크다”고 밝혔다.

경쟁력으로는 고기능성 의류 중심의 사업 구조를 꼽았다. 나 연구원은 “호전실업은 고어텍스·다운·군용 의류 등 일반 봉제업체가 진입하기 어려운 고기능성 카테고리에서 경쟁력을 보유하고 있다”며 “자동화 생산라인 도입에도 가장 적극적인 움직임을 보이고 있다는 점이 긍정적”이라고 말했다.

또 “지난해부터 고기능성 액티브웨어와 스포츠 의류 매출 비중이 점진적으로 상승 중”이라며 “특정 바이어에 대한 과도한 의존도까지 해소하면서 올해도 고른 성장세가 나타날 전망”이라고 덧붙였다.

주주환원 매력도 부각했다. 나 연구원은 “높은 현금 흐름 창출 능력을 바탕으로 현재 주가 기준 연간 5.5%를 상회하는 배당수익률을 유지 중이며 자사주 소각에도 적극적으로 나서고 있다”고 평가했다.

이어 “올해 예상 주당순이익(EPS) 기준 현재 주가는 주가수익비율(PER) 3배 수준에 불과하다”며 “동종업계 PER이 약 9~11배에 형성돼 있음을 감안하면 여전히 현저한 저평가 구간”이라고 진단했다.